「家族信託」という言葉を耳にする機会が増えました。認知症対策・相続対策として注目されている仕組みですが、「どんな仕組みなのか」「任意後見と何が違うのか」「費用はどのくらいかかるのか」と疑問に思っている方も多いでしょう。

本記事では、家族信託の基本的な仕組み・できること・メリットと注意点・任意後見との違い・費用と期間を整理します。なお、不動産を信託する場合の登記手続きは司法書士の専門業務です。

家族信託とは何か

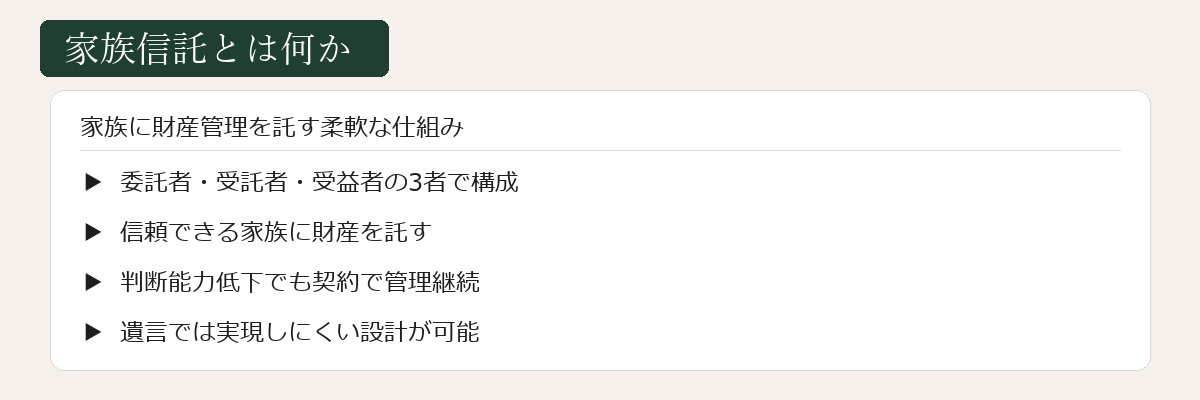

家族信託とは、財産を持つ人(委託者)が、信頼できる家族(受託者)に対して、財産の管理・運用・処分を任せる仕組みです。財産から生じる利益を受け取る人を受益者といいます。

登場人物(3者)

- 委託者:財産を託す人(通常はご本人)

- 受託者:財産を管理する人(通常は子など信頼できる家族)

- 受益者:利益を受け取る人(通常はご本人)

典型的なパターンは、「親(委託者=受益者)が子ども(受託者)に財産管理を任せる」という構成です。親が自分の財産を子どもに信託することで、判断能力が低下した後も子どもが継続して財産管理できるようになります。

「名義を移す」仕組み

重要なのは、家族信託が「財産の名義を受託者に移す」仕組みである点です。例えば不動産を信託すると、登記簿上の所有者は受託者名義になります(信託登記)。ただし受益権は委託者(受益者)が持ち続けるため、実質的な経済的利益は委託者・受益者に帰属します。

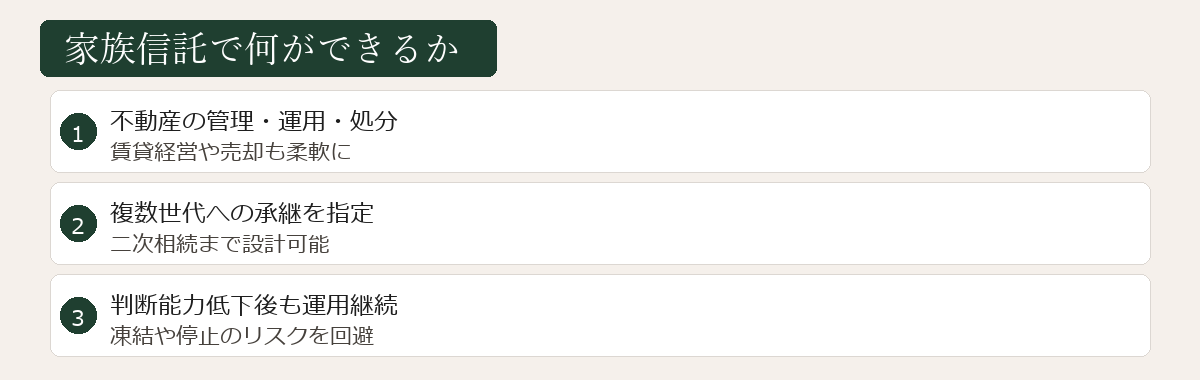

家族信託でできること

家族信託は設計の自由度が高いのが特徴で、契約で信託の目的・対象財産・管理方法・終了条件などを自由に設計できます。代表的な活用場面は次のとおりです。

① 認知症対策

委託者の判断能力が低下しても、受託者が契約に基づいて財産管理を継続できます。口座凍結・不動産売却不能などの問題を回避できます。

② 二次相続対策(受益者連続型)

「妻に財産を渡し、妻の死後は長男に渡す」といった多段階の承継を設計できます。遺言書では難しい設計が可能です。

③ 障がいのあるお子様の生涯支援

親なき後も、受託者が契約に基づいて生活費を給付する仕組みを作れます。

④ 不動産の共有回避

複数の相続人に不動産を共有させるのではなく、受託者に管理権を集中させつつ、収益を受益者間で分配できます。

⑤ 事業承継

会社の株式を信託することで、経営権の集中と財産の柔軟な承継を両立できます。

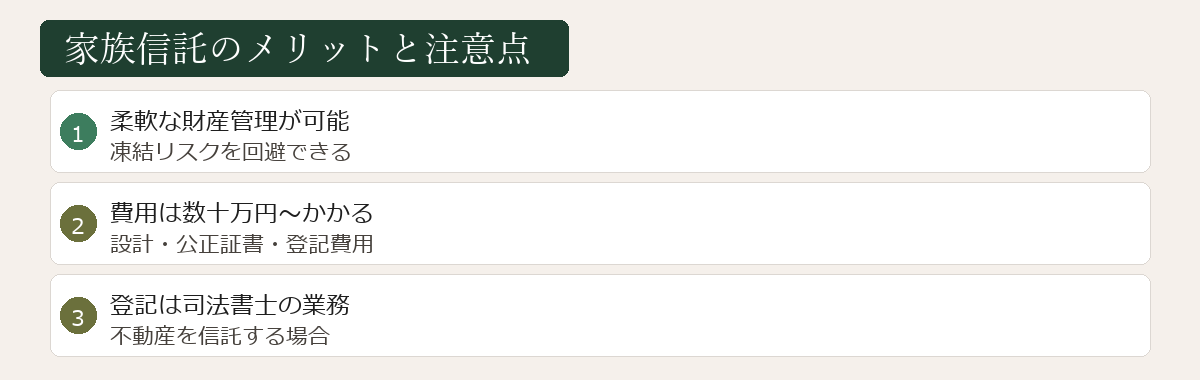

家族信託のメリット

- 認知症発症後も柔軟な財産管理が継続できる

- 家庭裁判所の関与なしに財産を動かせる

- 二次承継・受益者連続の設計が可能

- 受託者が家族であれば月額費用を抑えられる

家族信託の注意点

- 設定費用が高い:信託契約書作成・公正証書費用・登記費用(司法書士報酬+登録免許税)を合わせて数十万円〜100万円かかることが一般的

- 受託者の義務が重い:受託者は帳簿作成・分別管理などの義務を負います。適切に行わないと責任を問われる場合があります

- 身上監護はできない:施設入居契約・医療行為への同意など「身上監護」は受託者の権限外

- すべての財産を信託できるわけではない:年金受給権・生活保護受給権などは信託できません

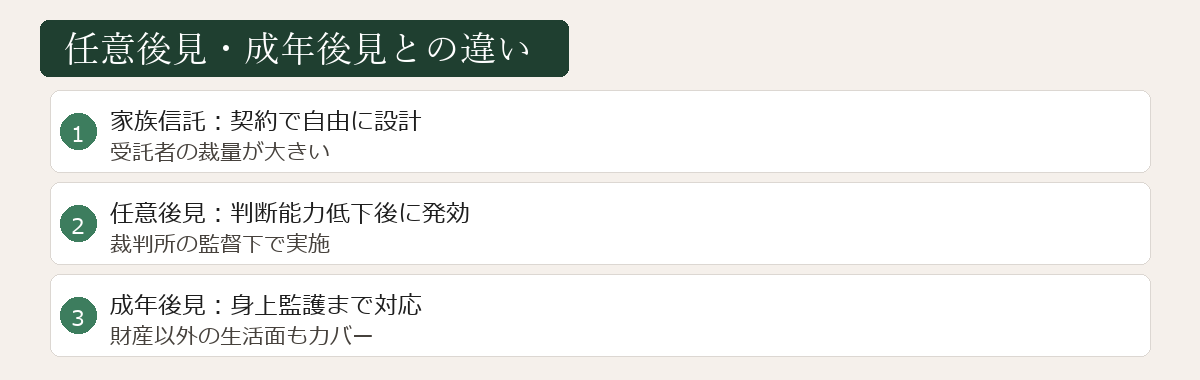

任意後見・法定後見との違い

| 項目 | 家族信託 | 任意後見 | 法定後見 |

|---|---|---|---|

| 裁判所の関与 | なし | 任意後見監督人の選任のみ | 全面的に関与 |

| 柔軟性 | 高い | 中程度 | 低い |

| 初期費用 | 高め(数十万円〜) | 低〜中(数万円〜) | 申立て費用数万円 |

| 月額費用 | 受託者が家族なら少額 | 監督人報酬(月1〜3万円) | 後見人報酬(月2〜6万円) |

| 身上監護 | できない | できる | できる |

家族信託は柔軟性が最大の魅力ですが、身上監護ができない点に注意が必要です。施設入居契約や医療同意のサポートが主目的なら任意後見が適しています。

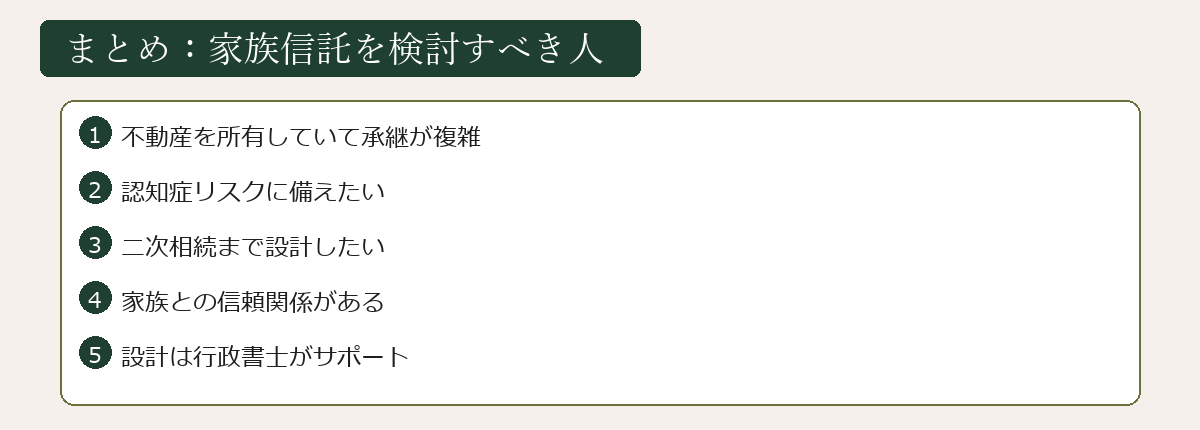

家族信託を検討すべき人・そうでない人

家族信託が適している方

- 不動産や相当規模の金融資産を持っており、認知症発症後の管理が心配な方

- 複雑な財産承継(二次相続・受益者連続など)を設計したい方

- 信頼できる子どもや家族がいる方

- 裁判所の関与なしに柔軟な財産管理をしたい方

任意後見や遺言書の方が向いている方

- 財産の規模が小さく、費用対効果の面で家族信託のメリットが薄い方

- 受託者になれる信頼できる家族がいない方(おひとりさまなど)

- 身上監護(施設入居・医療同意)のサポートが主な目的の方

検討時に確認しておくこと

家族信託を検討する際、次の点を整理しておきましょう。

- 目的の明確化:何のために信託を作るか

- 受託者の選定:信頼でき、長期的に関われる家族

- 信託財産の選定:自宅・収益不動産・金融資産など

- 信託期間の設計:いつ始まりいつ終わるか

- 受益者の指定:現在・将来の受益者を誰にするか

- 残余財産の帰属:信託終了時の財産の行き先

- 受託者の監督:家族内での監督体制

費用と期間の目安

費用の目安

- 専門家への報酬(契約書作成):30万〜100万円程度

- 公証役場の手数料:5万〜10万円程度

- 信託登記費用(不動産の場合):登録免許税(固定資産評価額の0.4%)+司法書士報酬

- 税理士への相談料(必要に応じて)

期間の目安

- 初回相談から契約締結まで:2〜4か月

- 信託登記完了まで:さらに2〜4週間

検討項目が多く、関係者との調整も必要なため、時間に余裕を持って進めることが大切です。

不動産を信託する場合の手続き

不動産を家族信託の財産とする場合、法務局への信託登記が必要です。これは司法書士の専門業務であり、行政書士は登記申請を行うことができません。

不動産の信託登記には、登録免許税(固定資産評価額の0.4%)と司法書士報酬がかかります。例えば固定資産評価額が2,000万円の不動産であれば、登録免許税だけで8万円かかります。

📌 行政書士の役割は、信託の目的・受託者・受益者・信託財産の整理、信託契約書の文案作成、相談対応までです。登記が必要な場合は提携司法書士と連携して対応します。

遺言書・任意後見との組み合わせ

家族信託だけでは対応しきれない部分もあります。遺言書・任意後見契約とあわせて設計することで、切れ目のない備えが可能になります。

- 家族信託:信託財産の管理・承継

- 遺言書:信託財産以外の遺産の承継

- 任意後見契約:身上監護・信託財産以外の財産管理

信託契約の設計・文案作成は行政書士、信託登記は司法書士、税務は税理士と連携して進めるのが一般的です。

まとめ

家族信託のポイントを整理します。

- 「委託者・受託者・受益者」の3者で構成される財産管理の仕組み

- 認知症発症後も柔軟な財産管理が継続できる(最大のメリット)

- 二次相続・受益者連続など複雑な承継設計が可能

- 身上監護はできない(任意後見との組み合わせを検討)

- 不動産の信託登記は司法書士の業務

- 初期費用は数十万円〜100万円が目安

「家族信託が自分に合うかどうかわからない」という段階から、まずはご相談ください。状況に応じた最適な手段をご提案します。

よくある質問

家族信託は誰でも利用できますか?

家族信託は判断能力のある状態であれば誰でも利用できますが、実際には一定規模の財産(不動産・まとまった金融資産)がある場合に費用対効果が高いとされています。財産規模・家族構成・目的に応じて、任意後見や遺言書と比較検討することをおすすめします。

家族信託の費用はどのくらいかかりますか?

信託契約書の作成費用・公正証書費用・不動産を信託する場合の登記費用(司法書士報酬+登録免許税)を合わせて、初期費用で数十万円〜100万円程度かかることが一般的です。任意後見契約と比べると初期費用は高めですが、開始後の月額費用は抑えられる場合があります。

家族信託と遺言書は両方必要ですか?

家族信託は信託財産の管理・承継をカバーしますが、信託財産以外の財産(信託に入れていない預貯金・動産など)の承継先は遺言書で決めておく必要があります。また家族信託は「身上監護(施設入居の契約・医療同意など)」をカバーできないため、任意後見契約との組み合わせも検討に値します。