「認知症になったらどうなるのか」――この不安を漠然と抱えている方は多いでしょう。しかし、実際に判断能力が低下してしまうと、自分の意思で準備できることが急激に狭まります。遺言書も、任意後見契約も、生命保険の受取人変更も、すべて「判断能力がある状態」でなければ手続きできません。

本記事では、判断能力が低下する前に準備すべきことを整理し、なぜ早めの行動が重要かをわかりやすく解説します。

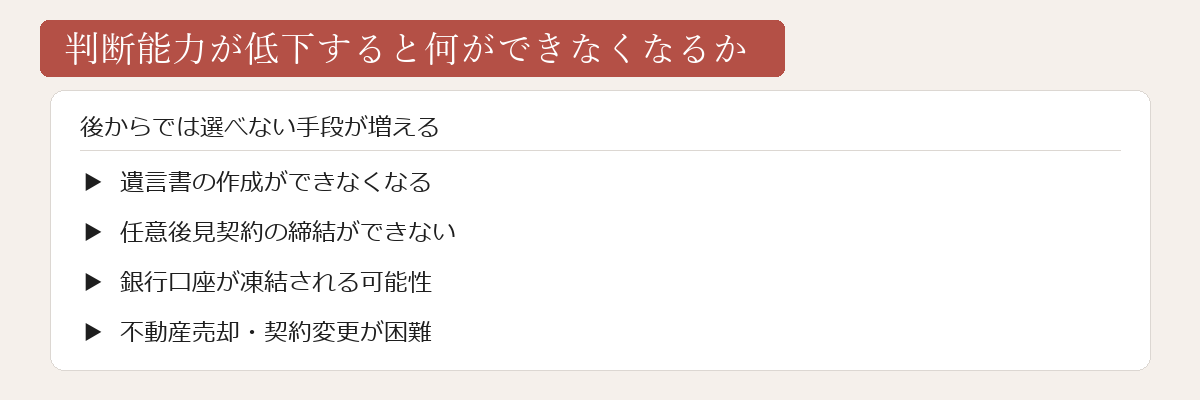

判断能力が低下すると何ができなくなるか

判断能力が失われると、多くの法的手続きができなくなります。具体的には次のようなことが難しくなります。

- 遺言書の作成・変更:遺言書を作成するには「遺言能力」が必要。判断能力を欠く状態での遺言書は無効

- 任意後見契約・財産管理等委任契約の締結:契約内容を理解できる状態でなければ締結できない

- 贈与契約・売買契約:財産を誰かに贈ったり、不動産を売却する契約ができない

- 生命保険の受取人変更:保険契約の変更手続きができない

- 銀行口座の解約・預け替え:金融機関が判断能力低下を把握した場合、取引を制限

- 施設入居契約の締結:有料老人ホームなどへの入居契約が自分ではできない

- 家族信託契約の締結:契約能力が必要

これらの手続きは、いずれも「本人の意思に基づく判断」が前提です。家族であっても、本人の代わりに勝手に行うことはできません。事前の準備が、本人と家族の双方を守ることになります。

結果として、判断能力低下後は法定後見制度以外の選択肢がほぼ失われます。法定後見は家庭裁判所の監督下で運用されるため、家族の自由な判断には一定の制約があります。

準備できなくなるタイミングはいつか

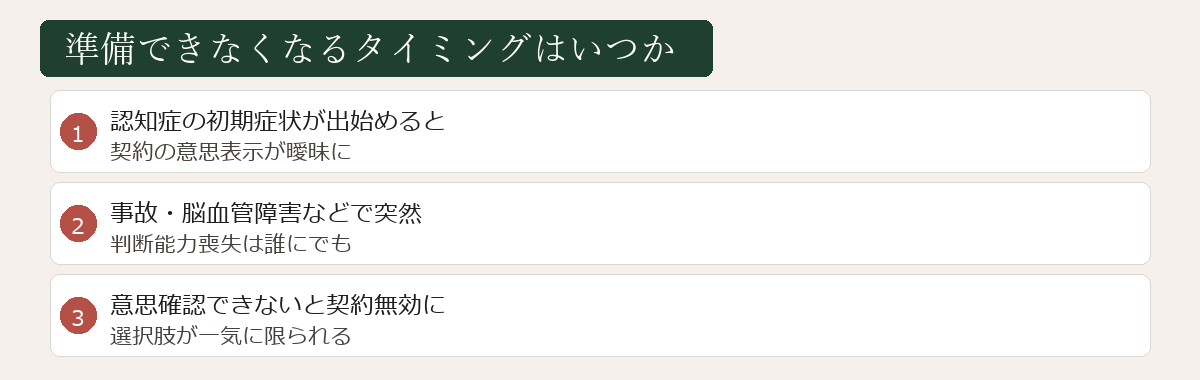

「判断能力が低下する」といっても、ある日突然ゼロになるわけではありません。認知症の多くは、日常的な物忘れから始まり、徐々に進行します。法的な「判断能力」の評価は、医師の診断と公証人・弁護士などの総合的な判断によって行われます。

問題は、本人や家族が「まだ大丈夫」と思っている段階で、すでに公証人が契約を確認できる状態ではなくなっているケースが少なくないことです。「今日は調子がよい」という日であっても、継続的に判断能力がある状態が確認できなければ、公証役場での手続きは難しくなります。

認知症発症リスクは75歳を超えると急増します。65歳〜70歳のうちに準備を始めることが、選択肢を最大限確保するための現実的な目安です。

備えを始めるおすすめのタイミング

生前対策を始めるおすすめのタイミングは、次のような時期です。

- 退職前後の60代前半:判断能力が十分で時間もある

- 還暦の節目:人生の転換点として

- 親族に相続が発生した時:自分のことを考えるきっかけに

- 大きな病気をした時:体調への不安が現実に

- 物忘れが気になり始めた時:判断能力のあるうちに

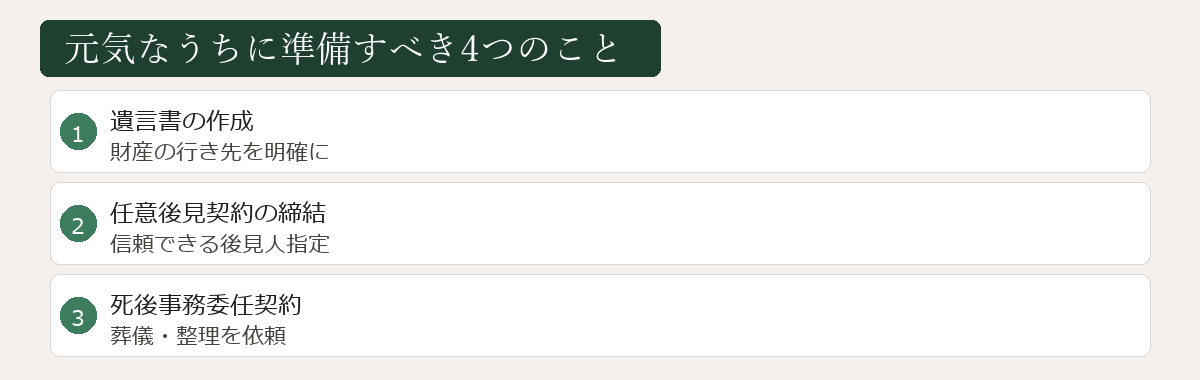

元気なうちに準備すべき4つのこと

判断能力があるうちに準備すべき主な項目は以下の4つです。

① 遺言書(公正証書遺言)

誰に何を相続させるかを明確にします。「法定相続に任せればよい」という場合でも、遺族のトラブル防止のために作成しておくことを強くおすすめします。公正証書遺言は公証人が関与するため、後から無効を争われるリスクが低くなります。

② 任意後見契約

判断能力が低下した後に、誰にどのような権限を与えるかを事前に決めておく契約です。公正証書で作成し、判断能力低下後に家庭裁判所へ任意後見監督人の選任申立てをすることで効力が生じます。

③ 財産管理等委任契約

判断能力はあるが身体の不自由などで手続きできない状況に備える契約です。任意後見契約と一緒に「移行型」で準備するのが一般的です。

④ 死後事務委任契約

死亡後の葬儀・行政手続き・施設退去・遺品整理などを誰かに委任しておく契約です。特におひとりさまや子どもがいない方にとって重要な備えです。

段階的に進める「生前対策の入口」

判断能力があるうちに進めたい生前対策を、始めやすい順にご紹介します。一度にすべてを整える必要はありません。

① エンディングノートの記入

法的効力はありませんが、ご自身の希望・財産情報・連絡先などを書き残しておけます。書きながら「何を整理すべきか」が見えてくるメリットもあります。

② 財産目録の作成

預貯金・不動産・保険・有価証券などを一覧化します。ご家族との情報共有にも役立ちます。

③ 家族との対話

将来の希望・介護・相続について、少しずつ家族と話し合っておきます。一度に全てを決める必要はありません。

④ 遺言書の作成

財産の配分を明確にし、ご自身の意思を法的に形にします。

⑤ 任意後見契約・家族信託の検討

判断能力低下時に備えた法的な仕組みを整えます。

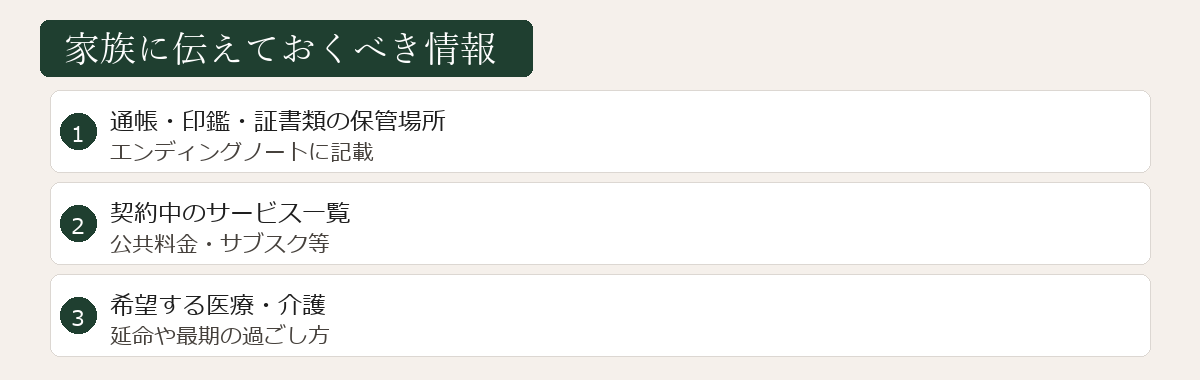

家族に伝えておくべき情報

準備した契約書類だけでなく、以下の情報を家族や受任者に伝えておくことも重要です。

- 財産一覧:預貯金の金融機関名・口座番号・概算残高

- 不動産情報:所在地・権利証の保管場所・ローンの有無

- 保険一覧:保険会社・証券番号・受取人

- 年金情報:年金手帳・基礎年金番号

- 重要な連絡先:かかりつけ医・司法書士・行政書士・税理士など

- デジタル情報:メールアカウント・SNS・ネット銀行のIDなど

エンディングノートにまとめておくことで、もしものときに家族が迅速に対応できます。ただし、エンディングノートは法的効力がないため、遺言書・任意後見契約などの法的書類と合わせて準備することが重要です。

家族と話し合う際のコツ

「生前対策を始めたい」と家族に切り出すのは、意外と勇気がいるものです。切り出し方のコツをご紹介します。

- 新聞・テレビのニュースをきっかけに話題を振る

- 親戚の相続話や知人の経験を例に出す

- 「エンディングノートを書き始めた」と伝える

- 「家族のために整理しておきたい」という動機を伝える

- 盆・正月など家族が集まる機会を活用

「まずは私(ご自身)の備えから始める」というスタンスだと、家族も抵抗なく話に参加してくれます。

相談から契約締結までの流れ

「何をどこから始めればよいかわからない」という方がほとんどです。まずは行政書士に相談することで、現在の状況と必要な準備を整理できます。

- 初回相談(現状・財産状況・希望の確認)

- 必要な契約・手続きの整理と提案

- 契約書の内容確認・打ち合わせ

- 公証役場との連絡調整・予約

- 公証役場での署名・押印(公正証書の完成)

遺言書(公正証書)と任意後見契約を同時に進める場合でも、2〜3か月あれば対応できることが多いです。「元気なうちに」がすべての前提条件です。

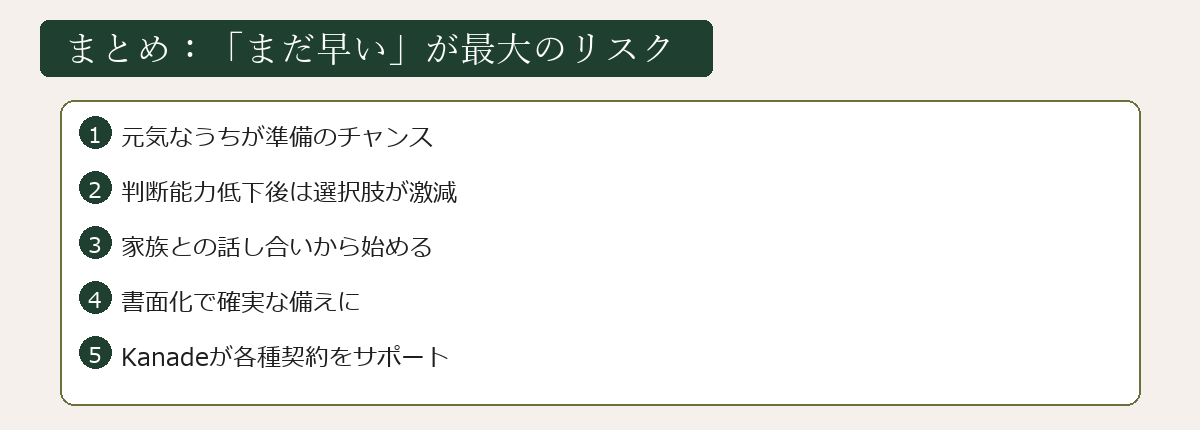

まとめ|「まだ早い」が最大のリスク

生前対策の相談をためらう方の多くは「まだ元気だから」「縁起でもない」という理由を挙げます。しかし、生前対策は「死ぬ準備」ではなく、「生きていく準備」です。

認知症を発症してしまうと、本人が望む形の遺言書・後見・財産管理を設計する選択肢が根本的になくなります。家族が後から法定後見を申立てても、専門家の後見人が選ばれて本人の思いと異なる管理が行われる可能性があります。「まだ早い」と思っているうちが、実は最も適したタイミングです。

意識したいポイント:

- 判断能力低下後は遺言・任意後見・贈与など多くの手続きができなくなる

- 65〜70歳のうちに準備を始めるのが現実的な目安

- 遺言書・任意後見契約・財産管理等委任契約・死後事務委任契約の4点が基本

- エンディングノートや家族との対話から段階的に始められる

「どこから始めたらいいか分からない」という段階からのご相談を丁寧にお受けしています。一緒に整理していきましょう。

よくある質問

軽度の認知症でも遺言書は書けますか?

遺言書を作成するには「遺言能力」が必要です。軽度の認知症であっても、内容を理解し自らの意思で遺言できる状態であれば有効とされることがあります。ただし後から無効を主張されるリスクがあるため、公正証書遺言で公証人に確認してもらいながら作成することをおすすめします。判断が難しいケースは専門家にご相談ください。

家族が代わりに手続きしてくれればよいのでは?

判断能力がない状態では、家族であっても本人に代わって預貯金の解約・不動産売却・契約締結などを行うことは原則できません(銀行口座が凍結されることもあります)。任意後見契約や財産管理等委任契約を事前に結んでおくことで、家族や受任者が合法的にサポートできる仕組みが整います。

何歳くらいから準備を始めるべきですか?

明確な正解はありませんが、60代のうちに一度専門家に相談することをおすすめします。認知症の発症リスクは70代後半から急増するため、65〜70歳のうちに任意後見契約・遺言書の準備を済ませておくと安心です。「元気なうちに」が唯一の条件です。