身体が不自由になったり、入院や手術後の回復期で自分では手続きが難しい場合、誰かに代わりに財産管理や各種手続きをしてもらいたいと思うことがあります。

そのような場面に備えた契約が「財産管理等委任契約」です。判断能力はあるが身体的な理由で動けない、という状況をカバーする重要な仕組みです。本記事では、財産管理等委任契約の内容・活用場面・注意点をわかりやすく解説します。

財産管理等委任契約とは

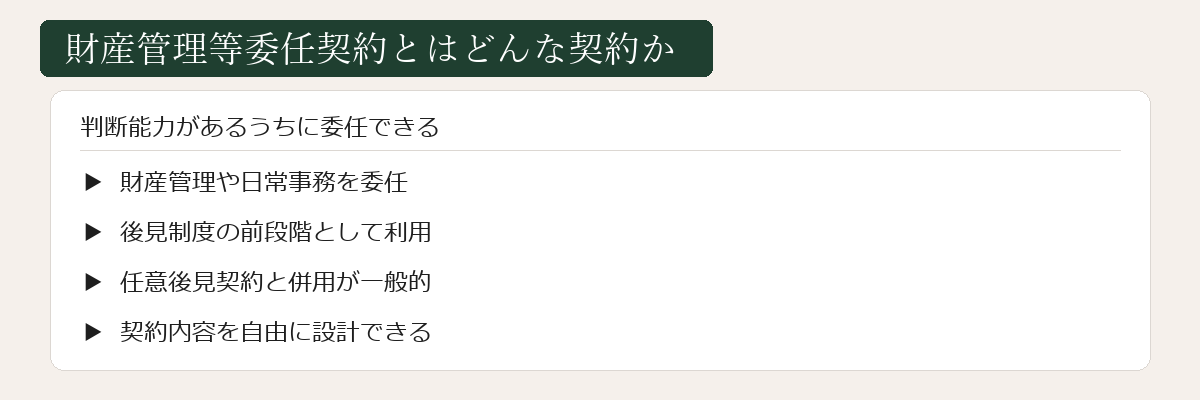

財産管理等委任契約とは、本人(委任者)が信頼できる人(受任者)に対して、財産の管理や各種手続きを代わりに行う権限を委任する契約です。民法上の「委任契約」を活用したもので、法的な根拠のある手続きです。

重要なポイントは、この契約は「判断能力がある状態」での利用を前提としている点です。認知症などで判断能力が失われた後は任意後見制度が必要になります。財産管理等委任契約は、あくまでも「判断能力はあるが身体的な理由で自分で手続きできない」という状況に対応する制度です。

どんな場面で使われるか

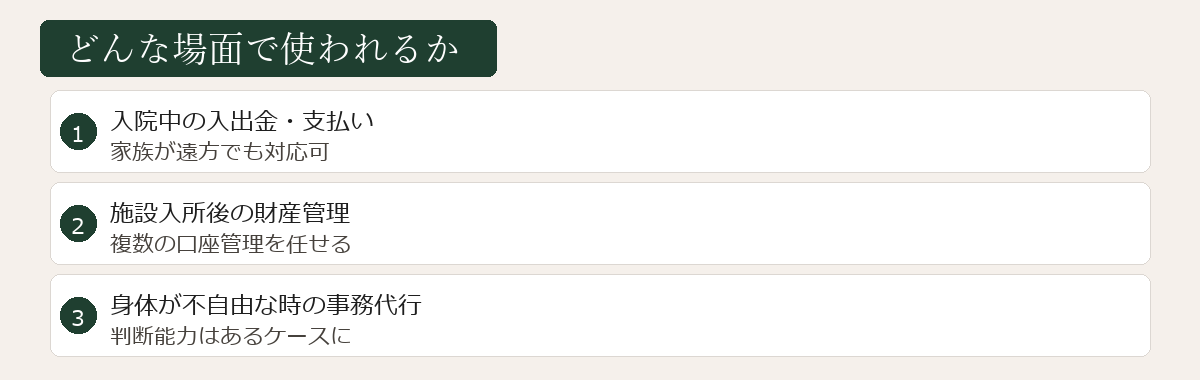

財産管理等委任契約が活用される代表的な場面は以下のとおりです。

- 入院・術後の回復期:長期入院中に医療費の支払いや各種手続きを代わりに行ってもらいたい場合

- 身体の不自由・車いす生活:外出が困難で銀行窓口・役所への手続きができない場合

- 遠方への外出困難:子どもが遠方に住んでいて近くにいない高齢者の場合

- 遠方に引っ越し・海外在住:地元の不動産・口座管理を続けたい/日本の財産管理を誰かに任せたい

- 認知症の前段階:まだ判断能力はあるが体が不自由になり始めた段階での備え

- おひとりさまの備え:身近に頼れる家族がいない場合に専門家に委任する

判断能力があるうちに契約を結んでおくことで、いざというときに慌てず対応できます。特に独居高齢者や遠距離に住む子どもを持つ方にとって、早めの準備が安心につながります。

委任できる内容

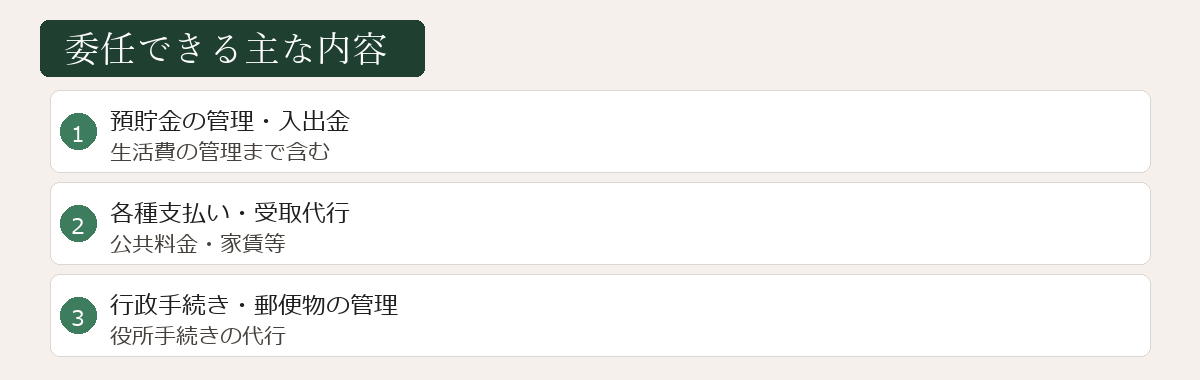

財産管理等委任契約で委任できる主な内容は以下のとおりです。

- 預貯金の管理・引き出し・振り込み

- 公共料金・医療費・施設費用などの支払い

- 各種保険の手続き・保険金の受け取り

- 不動産の管理(修繕手配・賃料受け取りなど)

- 施設入居に関する手続き・契約

- 役所・年金機関への各種届出

- その他日常生活に必要な事務全般

委任する範囲は契約書で自由に設定できますが、不動産の売却・抵当権設定などの登記が必要な手続きは司法書士の専門業務です。また、受任者が金融機関で手続きする際に対応してもらえるかどうかは金融機関によって異なります。

契約書に盛り込む内容

財産管理等委任契約書には、次の内容を明記します。

- 委任者・受任者の情報:氏名・住所・押印

- 委任する業務範囲:預金管理・不動産管理・各種契約・税金納付など

- 契約期間:開始日・終了日・解除条件

- 報酬:無報酬か、報酬額の設定

- 報告義務:定期的な管理報告

- 解除条項:いつでも解除できる旨

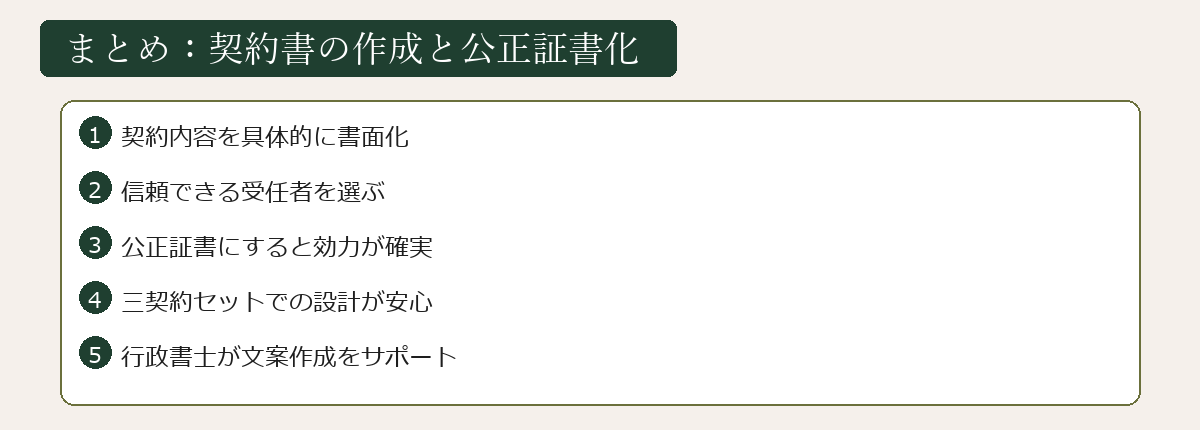

契約書の作成と公正証書化

財産管理等委任契約書は、法律上は私署証書(自署・押印した書面)でも有効です。ただし、金融機関での手続きや施設入居手続きでは公正証書の提示を求められることが多いため、実務上は公証役場で公正証書として作成することを強くおすすめします。

公正証書で作成することで、偽造リスクがなく、公証人が内容を確認するため契約の有効性が担保されます。行政書士は、委任内容の整理・契約書の文言作成・公証役場との連絡調整を行います。

注意点

財産管理等委任契約を検討する際の主な注意点を整理します。

- 公的な監督がない:任意後見のような任意後見監督人制度がないため、受任者の行動を監視する仕組みが法的に存在しません

- 受任者への信頼が大前提:監督がない分、受任者を慎重に選ぶ必要があります

- 金融機関が対応しない場合がある:銀行によっては委任状や本契約書では対応してくれないことがあります。事前に確認が必要

- 判断能力低下後は効力が及ばない:本人の判断能力が失われた後は任意後見契約に切り替える必要があります

- 定期的な見直し:状況変化に応じて契約内容の更新を検討

受任者の不正リスクに備えるため、定期的な収支報告を契約書に定めることや、複数の関係者が情報共有できる仕組みを作ることが有効です。

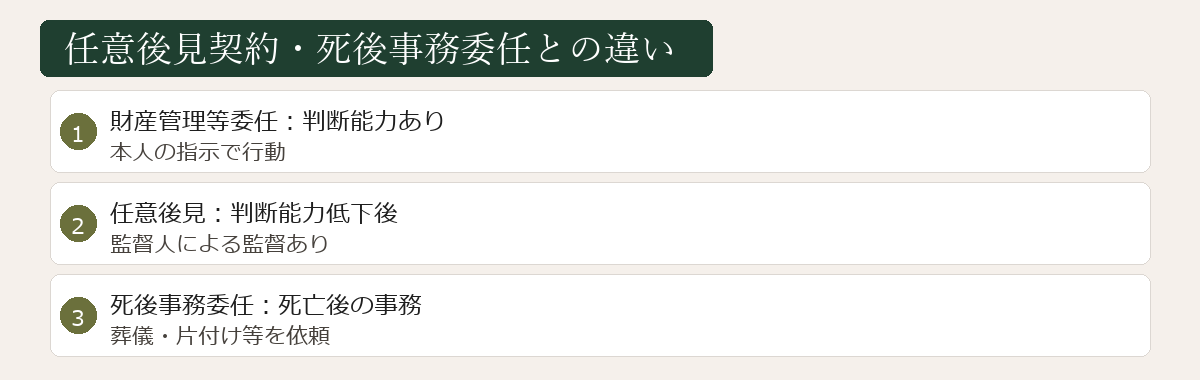

任意後見契約・死後事務委任契約との組み合わせ

生前対策の「三点セット」として、以下の3つの契約を組み合わせる方法が一般的です。

- 財産管理等委任契約:判断能力があるが身体が不自由な期間をカバー

- 任意後見契約:判断能力が低下した後をカバー(任意後見監督人の監督あり)

- 死後事務委任契約:死亡後の葬儀・行政手続き・遺品整理などをカバー

財産管理等委任契約と任意後見契約を同時に締結し、状況に応じて切り替える「移行型」が特によく使われます。元気なうちに三点セットを整えておくことで、本人が安心して生活できる体制が整います。

なお、死後の財産の引継ぎ(誰に何を相続させるか)は遺言書で決める必要があり、上記3つの契約とは別に準備が必要です。

まとめ

財産管理等委任契約のポイントを整理します。

- 判断能力はあるが身体が不自由な期間をカバーする契約

- 入院・遠方居住・おひとりさまの備えなどに有効

- 金融機関での実用性のため公正証書での作成がおすすめ

- 公的な監督がない分、受任者の選定と報告の仕組みが重要

- 任意後見契約・死後事務委任契約と組み合わせる「三点セット」が一般的

「何を委任すべきか」「誰に頼めばよいか」という段階から、まずはご相談ください。お客様の状況に合った契約内容をご提案します。

よくある質問

財産管理等委任契約は公正証書でないといけませんか?

法律上は私署証書(自署・押印した書面)でも有効です。ただし金融機関での手続きや施設入居手続きなどでは公正証書の提示を求められることが多いため、実務上は公正証書で作成することをおすすめします。

財産管理等委任契約と任意後見契約は同時に結んだほうがよいですか?

判断能力はあるが体が不自由な状態をカバーするのが財産管理等委任契約、判断能力が低下した後をカバーするのが任意後見契約です。両方の状況に備えて同時に締結する「移行型」が一般的なパターンです。死後事務委任契約も加えた三点セットが、生前から死後まで一貫してサポートできる備えになります。

受任者(契約の相手方)が不正をした場合はどうなりますか?

財産管理等委任契約には任意後見監督人のような公的な監督機関がないため、受任者による不正のリスクがあります。信頼できる人物を選ぶことが最も重要です。専門家(行政書士・司法書士)を受任者にする場合は、所属する団体の監督が機能する場合があります。定期的な報告の仕組みを契約書に盛り込むことも有効です。