認知症になると、本人の意思能力が低下し、財産管理が困難になります。銀行口座が凍結されて生活費の引き出しができなくなったり、悪質商法の被害に遭ったりと、認知症と財産管理の問題は多くの家族が直面する深刻な課題です。

本記事では、認知症による財産管理トラブルの実態と、任意後見・財産管理等委任契約・家族信託など法的な備えの方法を整理します。

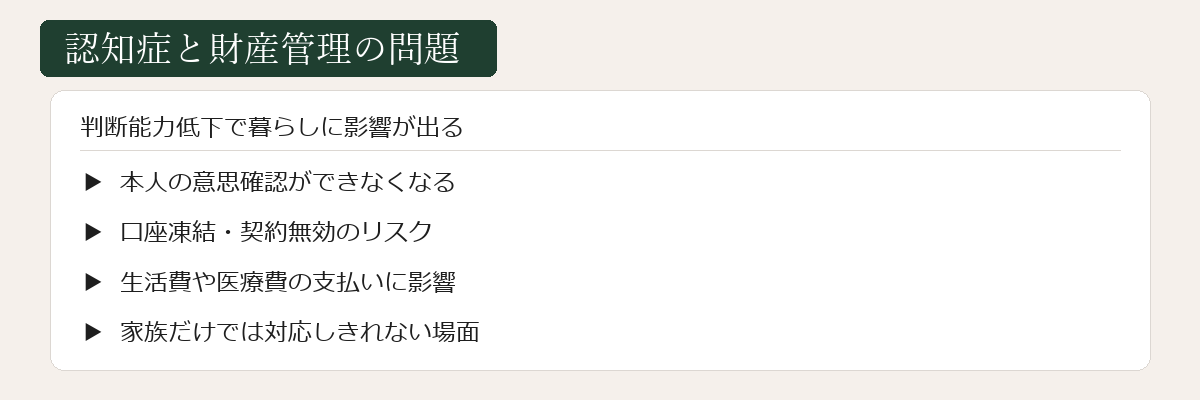

認知症が財産管理に与える影響

日本では認知症の人の数が急増しており、2030年には約830万人に達すると推計されています(厚生労働省推計)。認知症が進行すると、財産管理の観点では次のような問題が生じます。

- 本人による不適切な財産処分:判断力が低下した状態で高額商品を購入したり、悪徳業者に騙されて財産を失う

- 銀行口座の取引制限・凍結:金融機関が本人の判断能力低下を把握すると、口座取引が制限される

- 家族間のトラブル:誰かが介護していると、他の家族から「財産を使い込んでいるのでは」と疑われるケース

- 公共料金・医療費の未払い:自分で管理できなくなり、支払いが滞る

- 不動産の処分困難:売却・賃貸契約が無効になる可能性

これらの問題は、事前に法的な仕組みを整えることで大幅にリスクを低減できます。「認知症になってから考える」では遅いのが現実です。

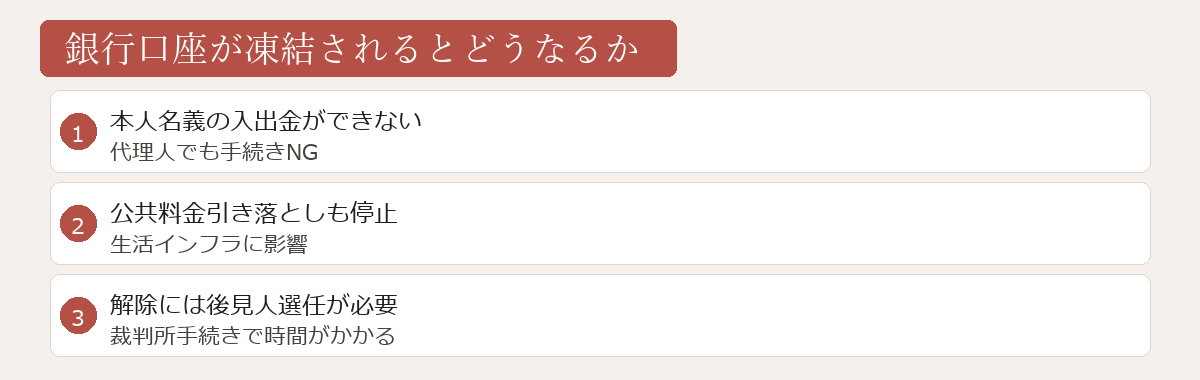

銀行口座が凍結されるとどうなるか

銀行口座の「凍結」とは、金融機関が本人の判断能力低下を把握した場合に、本人保護の観点から入出金・振り込みなどの取引を制限することを指します。法律上の根拠というよりも、金融機関の内規・慣行に基づくものです。

凍結されるとできなくなること

- ATMや窓口からの現金引き出し

- 公共料金・施設費用などの自動引き落とし

- 定期預金の解約・振り替え

- 振り込みによる支払い

生活費や施設費用の支払いができなくなり、家族が立て替えを余儀なくされるケースも少なくありません。

凍結後の解除方法

凍結を解除するためには、次のいずれかが必要です。

- 事後対応:家庭裁判所へ法定後見の申立てを行い、成年後見人を選任してもらう

- 事前対応:家族信託・任意後見契約・財産管理等委任契約を締結しておく

事後対応では時間と費用がかかるため、事前の備えが圧倒的に有利です。

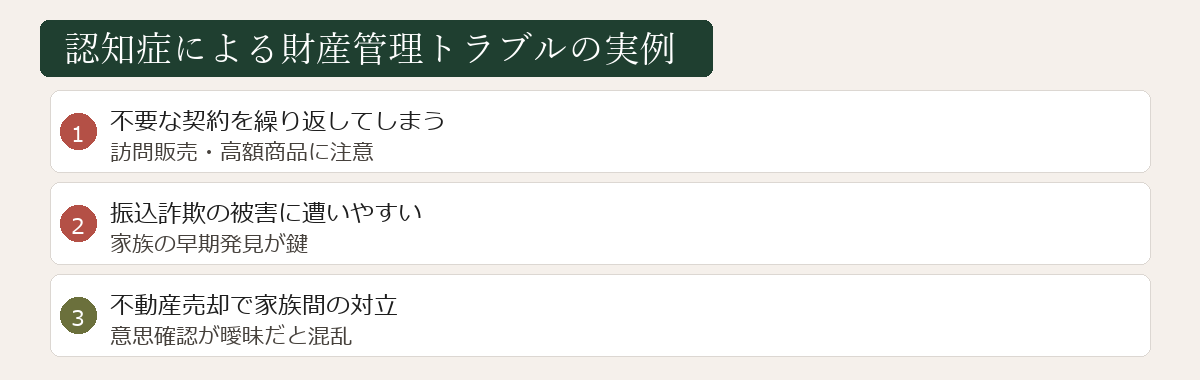

よくある財産トラブルの例

実際によく見られるトラブルパターンを整理します。

① 悪質商法・特殊詐欺の被害

判断力の低下した高齢者を狙った電話詐欺・訪問販売・リフォーム詐欺などで、多額の財産を失うケース。

② 家族による「使い込み」疑惑

親の介護をしている子どもが、他の兄弟から「財産を横領しているのでは」と疑われるケース。介護記録や収支記録を残すことが重要です。

③ 不動産の塩漬け

所有している不動産を売却したいが、認知症で本人の同意が得られず、売却も賃貸もできなくなるケース。

④ 施設入居費用の不足

有料老人ホームへの入居費用を捻出したいが、口座凍結・不動産売却不可で資金調達できないケース。

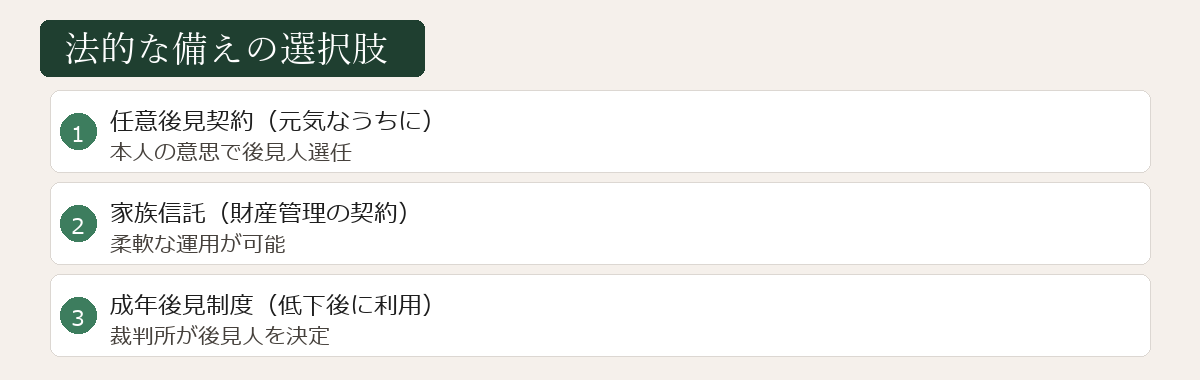

法的な備えの選択肢

認知症による財産管理リスクに対応する主な法的手段は次の4つです。

① 任意後見契約

判断能力があるうちに後見人を指定し、契約しておきます。判断能力低下後、家庭裁判所が任意後見監督人を選任することで契約が発効します。ご本人の意思が反映されやすいのが特徴で、費用も比較的抑えられます。

② 財産管理等委任契約

判断能力はあるが身体的な理由で財産管理が難しい段階から利用できます。任意後見契約と組み合わせる「移行型」が一般的です。

③ 家族信託

信頼できる家族を受託者として、財産の管理・運用を任せます。判断能力が低下しても信託契約に基づいて財産管理が継続できます。不動産の柔軟な管理に特に適しています。

📌 不動産を信託財産とする場合は信託登記が必要で、これは司法書士の専門業務です。信託登記の申請は行政書士では行えません。

④ 成年後見制度(法定後見)

判断能力が低下した後に家庭裁判所に申し立てる制度です。選べるタイミングがすでに限定されるため、他の備えで対応できない場合の最後の手段となります。

備えの使い分け

それぞれの備えには向き不向きがあります。

| 状況 | 適した備え |

|---|---|

| ご本人の意思を強く反映させたい | 任意後見契約 |

| 不動産の柔軟な管理が必要 | 家族信託 |

| 身体の衰えから備えたい | 財産管理等委任契約 |

| すでに判断能力が低下している | 成年後見制度(法定後見) |

これらは組み合わせることで、判断能力の変化に対応した切れ目のない備えができます。代表的な組み合わせは「財産管理等委任契約+任意後見契約」の移行型です。

家族でできる予防的な工夫

法的な備えと並行して、家族で取り組める工夫もあります。

- 定期的な会話・訪問:様子の変化に気づきやすくなる

- 家計の見える化:収支の流れを家族で把握

- 重要書類の保管場所を共有:通帳・印鑑・保険証券

- 大口の契約は家族と相談:一人で決めない仕組み

- 地域包括支援センターとつながる:早期発見・相談窓口

備えを始めるタイミング

認知症対策は「まだ早い」と感じる時期こそ、選択肢が最も多く残されています。具体的には、次のタイミングでの検討をおすすめします。

- 退職前後の60代前半

- 配偶者が認知症になった時

- 物忘れを自覚し始めた時

- 親が認知症になった時(ご自身の備えとして)

任意後見・家族信託・財産管理等委任契約はすべて、判断能力がある状態でなければ利用できません。早めの準備が、本人と家族の両方を守ります。

行政書士のサポート範囲

当事務所では、認知症対策のための次の書類作成をサポートしています。

- 任意後見契約書の作成・公証役場との調整

- 財産管理等委任契約書の作成

- 家族信託契約書の文案作成(仕組みの理解・内容整理)

- 遺言書(公正証書遺言)の文案作成

📌 信託登記は司法書士、すでに判断能力が低下している場合の法定後見申立ては司法書士・弁護士、相続税対策は税理士の業務範囲です。当事務所では必要に応じて連携先の専門家をご紹介します。

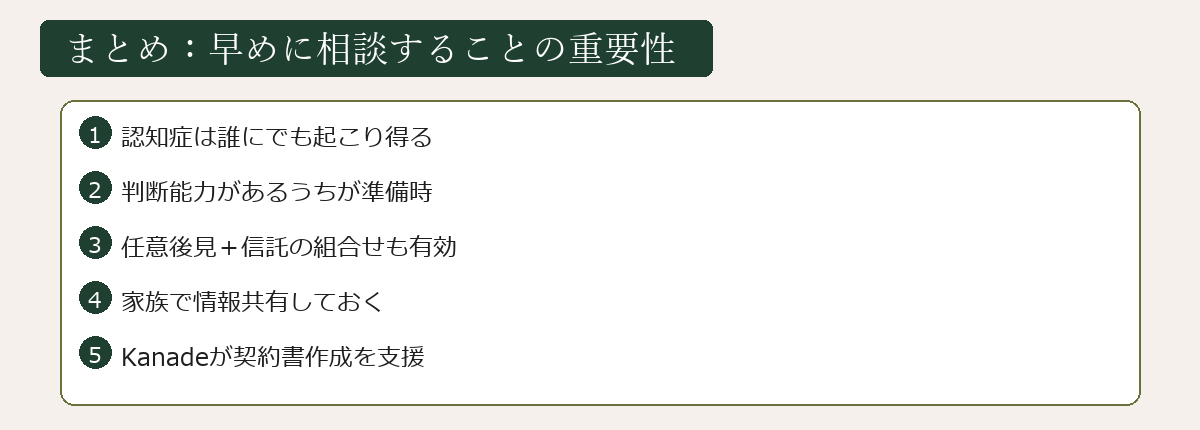

まとめ

認知症とお金の管理のポイントを整理します。

- 認知症が進むと口座凍結・契約不能・不動産塩漬けなどの問題が起こる

- 事後対応(法定後見)より事前の備えが圧倒的に有利

- 主な選択肢:任意後見・財産管理等委任契約・家族信託・成年後見

- 状況に応じて組み合わせが効果的

- 家族の見守りと法的備えの両輪が大切

- 「まだ早い」と感じる時期こそ準備を始めるタイミング

「まだ元気だから大丈夫」ではなく、元気なうちにご相談ください。早めの準備が、本人と家族の両方を守ります。

よくある質問

認知症になったら銀行口座は必ず凍結されますか?

金融機関が本人の判断能力低下を把握した場合、本人保護の観点から口座を凍結(取引制限)することがあります。凍結後は成年後見人が選任されるまで原則として引き出しができなくなります。事前に任意後見契約や家族信託を利用することで、口座凍結後も受任者・受託者が財産管理を継続できる仕組みを作ることができます。

家族信託と任意後見はどう違いますか?

家族信託は財産の「管理・運用・処分」を信頼できる家族(受託者)に託す契約で、本人(委託者)の判断能力が低下しても受託者が財産管理を継続できます。任意後見は判断能力低下後に家庭裁判所が関与する仕組みです。家族信託は柔軟性が高い一方、不動産を信託する場合は信託登記(司法書士の業務)が必要で費用もかかります。

認知症の親の財産を子どもが管理するにはどうすればよいですか?

親がまだ判断能力のある段階では、財産管理等委任契約や任意後見契約を締結することで子どもが合法的に財産管理を担えます。すでに判断能力が失われている場合は、家庭裁判所への法定後見(成年後見)申立てが必要です。申立ては司法書士・弁護士が担当します。