中小企業の経営者の方から相続のご相談を受けていると、よく次のような言葉を耳にします。「会社は長男に継がせるつもりです」「相続の話は、事業承継の中でまとめて考えています」。

しかし実務では、「事業承継」と「相続」は似ているようで、まったく別の仕組みです。この違いを整理しないまま進めてしまうと、思わぬ税負担・家族間の不公平感・会社経営の不安定化といった問題につながることもあります。

この記事では、中小企業経営者の方向けに、事業承継と相続の違いと、両方をセットで設計する重要性を分かりやすく整理します。

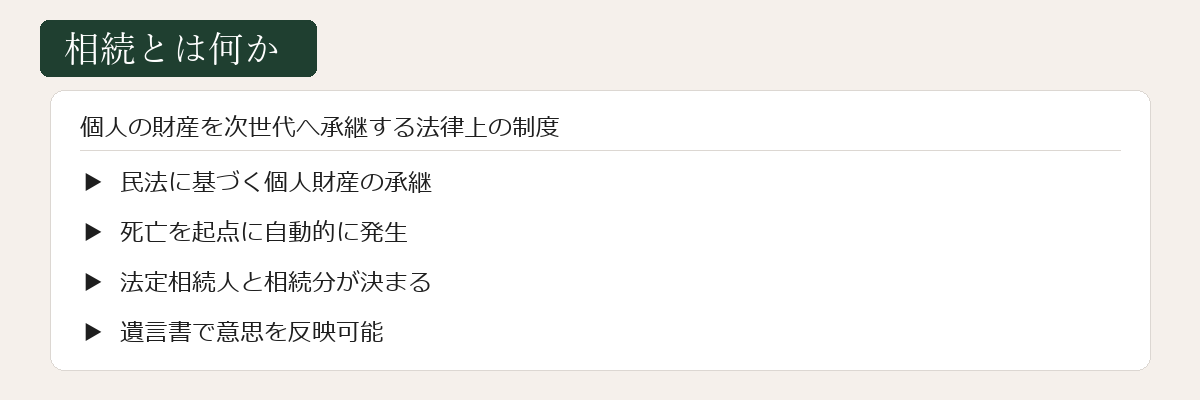

そもそも「相続」とは何か

相続とは、亡くなった方の財産や権利義務を、法律に基づいて引き継ぐことです。対象になるのは、個人が持っていたすべての財産です。

- 預貯金

- 不動産(自宅・事業用不動産)

- 株式(自社株を含む)

- 会社の持分

- 借入金(個人保証を含む)

相続は、民法のルール、または遺言書がある場合はその内容に従って進められます。

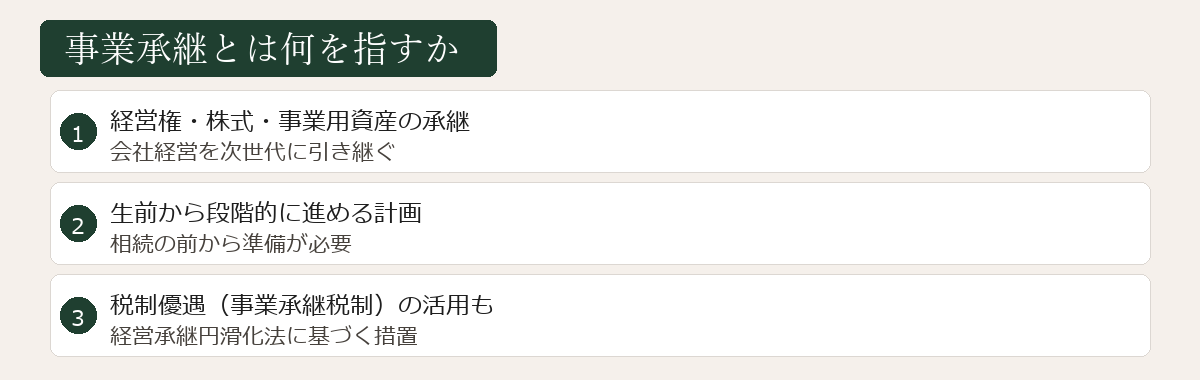

「事業承継」とは何を指すのか

一方、事業承継とは、会社や事業を、次の経営者へ引き継ぐことを指します。ここで重要なのは、事業承継は「経営のバトンタッチ」であり、次のような経営の問題が中心になる点です。

- 誰が社長になるか

- 誰が株式を持つか(経営権)

- 誰が経営判断を行うか

- 後継者をいつから育てるか

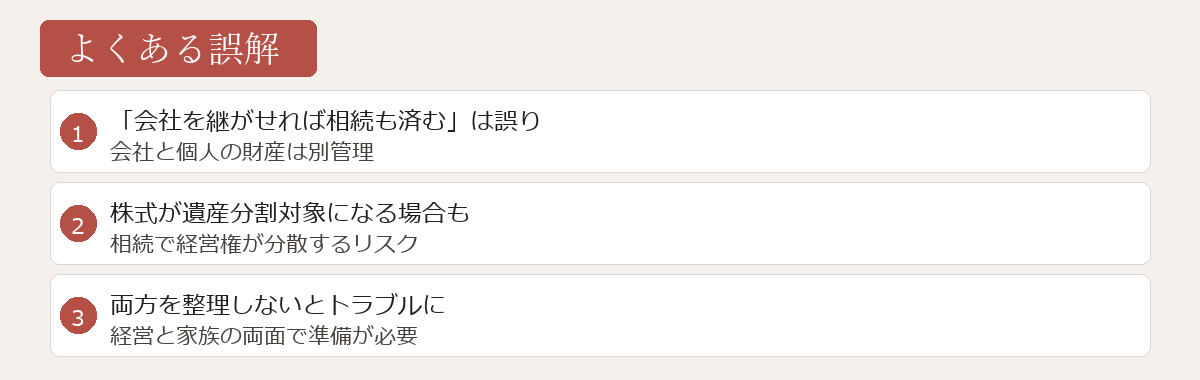

よくある誤解:「会社を継がせる=相続も解決」

実務で多いのが、「会社は後継者に任せるから、相続もそれで問題ない」という考え方です。しかし実際には、会社の株式も相続財産・不動産や預貯金も相続財産であり、他の相続人の権利も当然に発生します。

後継者だけに会社を集中させる場合、他の相続人への配慮・財産の分け方・納得感のある説明を用意しておかないと、後になってトラブルに発展することも少なくありません。

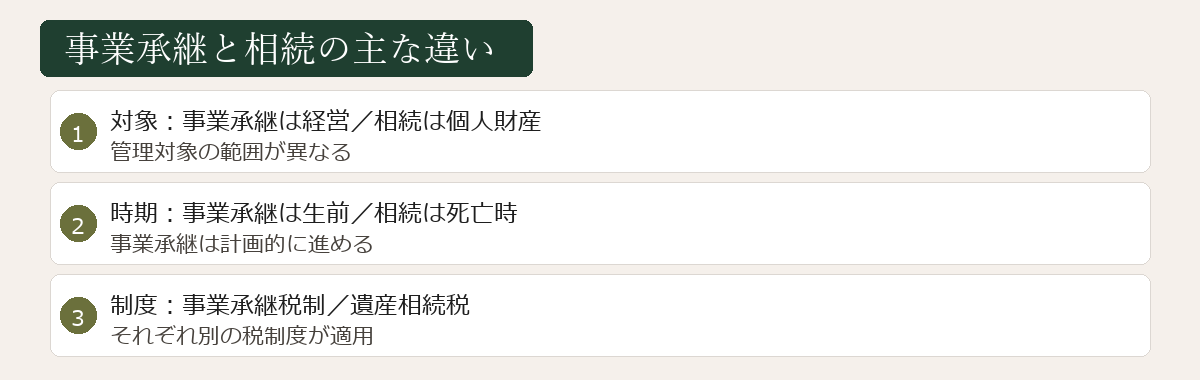

事業承継と相続の主な違い

| 項目 | 相続 | 事業承継 |

|---|---|---|

| 目的 | 財産の引き継ぎ | 経営の引き継ぎ |

| ルール | 民法・遺言 | 会社法・経営判断 |

| 対象 | すべての財産 | 会社・株式・経営権 |

| 関係者 | 相続人全員 | 後継者・関係者 |

| 時期 | 死亡時 | 生前から準備 |

このように、考える軸が異なるのが特徴です。

なぜ中小企業ほど両方を整理する必要があるのか

中小企業では、会社の株式・経営者個人の財産・自宅や事業用不動産が密接に結びついているケースが多く見られます。そのため、相続の設計と事業承継の設計を別々に考えると、どちらかに無理が出てしまう場合があります。

たとえば、自宅と事業用建物が同じ敷地内にある、経営者個人が会社に貸している事業用不動産がある、といった事例では、相続と事業承継を一体で設計する必要があります。

事業承継で直面する主な課題

中小企業の事業承継では、次のような課題が典型的です。

① 後継者の選定

親族内承継・従業員承継・第三者承継(M&A)のいずれかを選ぶ必要があります。親族内に後継者候補がいないケースが近年増えており、選択肢を早期に整理することが重要です。

② 株式の承継

経営権の維持には、後継者に株式を集中させることが重要です。しかし、他の相続人に遺留分があるため、単純な集中は難しいケースもあります。経営承継円滑化法の「遺留分に関する民法特例」の活用も検討できます。

③ 個人保証の引継ぎ

経営者が個人保証している借入金がある場合、後継者への引継ぎが必要です。金融機関との交渉も発生します。近年は「経営者保証ガイドライン」に基づき、個人保証を外す動きも進んでいます。

④ 事業用資産の整理

経営者個人が所有する事業用不動産の名義変更や、会社との賃貸借関係の整理も重要です。相続登記の義務化により、不動産の名義整理は早めに進めておきたいテーマです。

早めの準備が事業承継の成否を分ける

事業承継は、準備期間が長いほど選択肢が広がり、承継後のトラブルも減らせます。理想的なタイムラインは次のとおりです。

- 60代前半:後継者候補の選定・育成開始

- 60代後半:具体的な承継計画の策定・株式移転の検討

- 70代:段階的な経営権の移譲・退任準備

事業承継税制の活用、家族信託による株式管理、遺留分に配慮した遺言書の作成など、複数の手段を組み合わせることで、事業の継続と家族の公平を両立させることができます。

行政書士が関わる場面

相続と事業承継の分野では、複数の専門職が関与します。行政書士は主に、制度と実務をつなぐ書類面の整理を担います。

事業承継税制や株価評価、登記手続きについては、税理士・司法書士など他の専門職と連携するのが一般的です。当事務所でも、信頼できる専門職とのネットワークでご対応します。

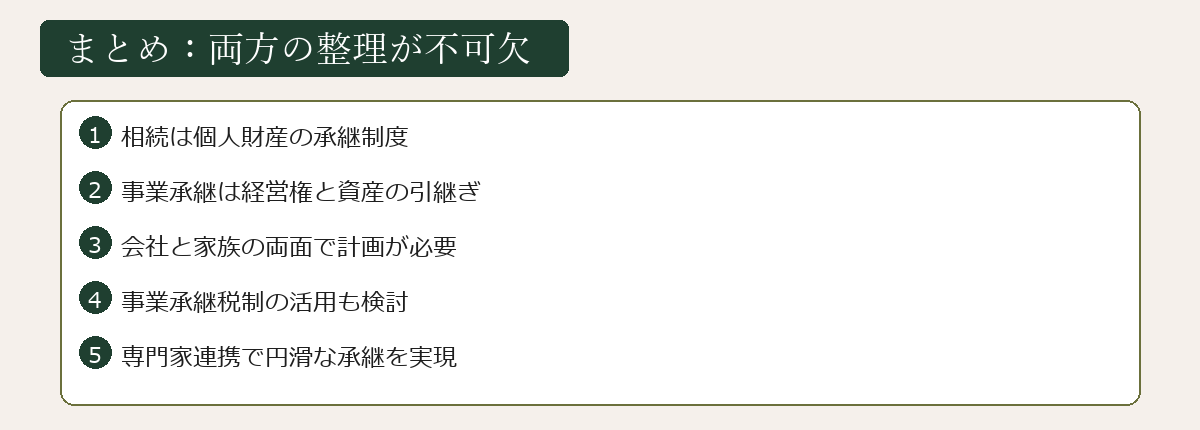

まとめ

相続は「財産の引き継ぎ」、事業承継は「経営の引き継ぎ」。似ているようで、目的もルールも異なります。

意識したいポイント:

- 事業承継と相続は別物。両方をセットで設計する

- 後継者への株式集中には、遺留分への配慮が不可欠

- 個人保証・事業用資産の整理も忘れず準備する

- 準備期間が長いほど選択肢が広がる(60代前半から動き出す)

中小企業の経営者にとっては、「会社の将来」と「家族の将来」の両方を守るために、相続と事業承継をセットで考えることが重要です。早めに整理しておくことで、不要な対立を避け、会社の安定と家族の安心を同時に守ることができます。

よくある質問

事業承継と相続は同じものですか?

いいえ、別物です。相続は「財産を引き継ぐこと」(民法のルール)、事業承継は「経営を引き継ぐこと」(会社法・経営判断)です。中小企業では会社の株式や事業用資産が経営者個人の財産と密接に絡むため、両方をセットで設計することが重要です。

後継者に株式を集中させると、他の相続人とトラブルになりませんか?

遺留分の問題が生じる可能性があります。配偶者・子・直系尊属には最低限の取り分(遺留分)が法律で保障されているため、後継者に株式を集中させる場合は、他の相続人への配慮(代償金・他の財産での調整・遺言書での意思表示)が必要です。経営承継円滑化法の「遺留分に関する民法特例」を活用する方法もあります。

事業承継の準備はいつから始めるべきですか?

60代前半から少しずつ進めるのが理想的です。後継者の選定・育成には数年〜10年単位の時間がかかるためです。事業承継税制の活用や家族信託による株式管理など、選択肢が多いタイミングで動き出すことで、承継後のトラブルを大きく減らせます。