「相続手続きって、何をいつまでにやればいいの?」――相続が起きてから戸惑う方が最も多いのが、この時系列の感覚です。実は相続手続きには法律で定められた期限があり、放置するとペナルティを受けることもあります。

この記事では、宇都宮・栃木県内の実務をもとに、相続手続きの全体像と、各タイミングで「やるべきこと」を時系列でわかりやすく整理します。

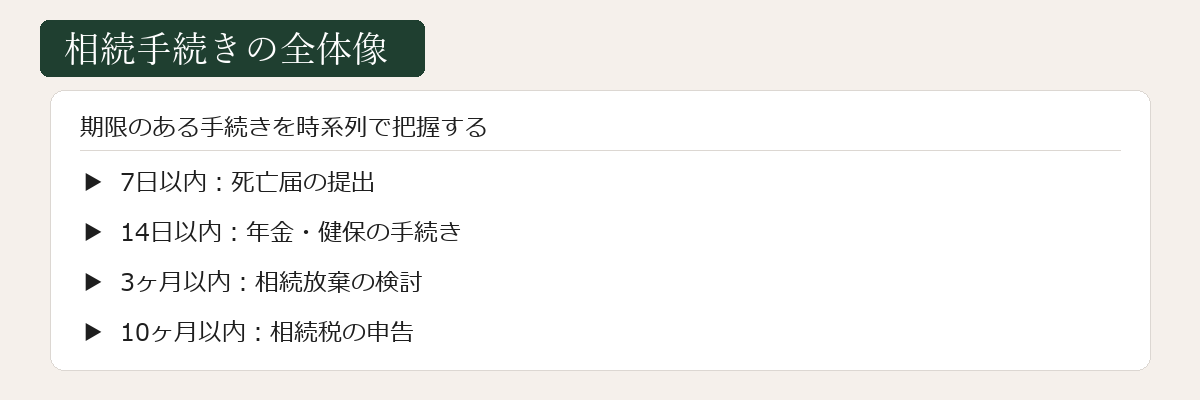

相続手続きの全体像

相続手続きには大きな流れがあります。まず全体像をつかんでから、各ステップを一つずつ進めるのがポイントです。

| 時期 | 主な手続き |

|---|---|

| 相続発生(死亡)当日〜 | 死亡届の提出、葬儀・火葬・納骨 |

| 7日以内 | 死亡届、火葬許可申請 |

| 3か月以内 | 相続人調査、財産調査、相続放棄・限定承認の検討 |

| 4か月以内 | 被相続人の準確定申告(必要な場合) |

| 10か月以内 | 相続税の申告・納付(課税対象の場合) |

| できるだけ早く | 遺産分割協議、相続登記、預貯金・不動産・自動車・株式などの名義変更 |

✅ それぞれのタイミングで「やるべきこと」を正しく理解しておくと、スムーズに進められます。

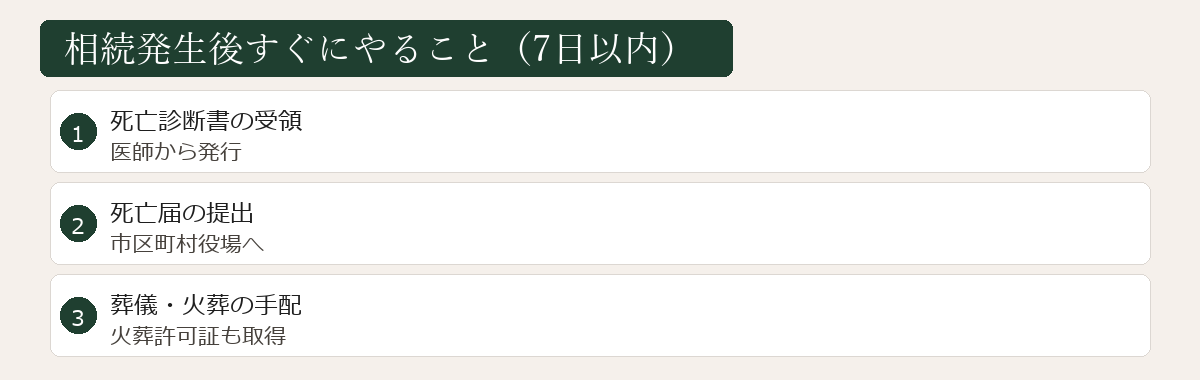

相続発生後すぐにやること(7日以内)

死亡届の提出

市区町村役場へ死亡届を提出します(通常は葬儀社がサポートしてくれます)。死亡を知った日から7日以内が期限です。

火葬許可申請・葬儀・納骨

葬儀や火葬、納骨の手配を行います。これらは厳密には相続手続きではありませんが、亡くなった直後にすべき重要な手続きです。

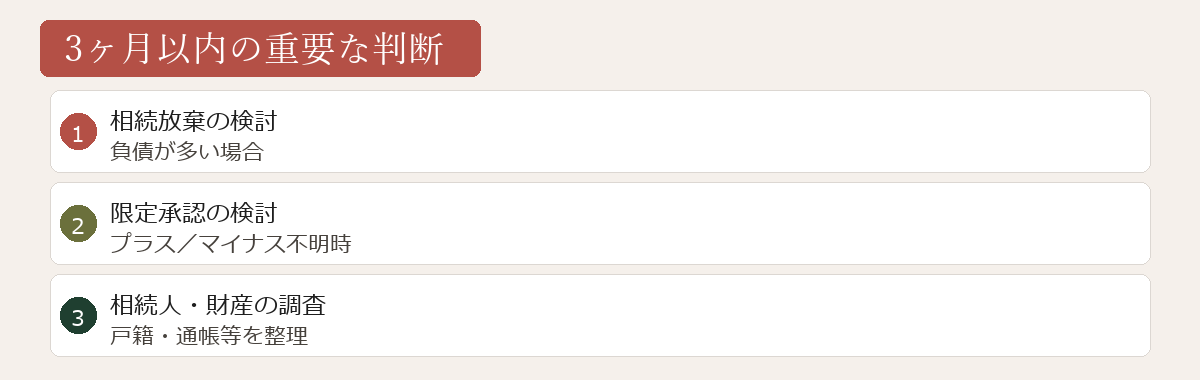

3か月以内にやること

相続人調査

戸籍を収集し、法定相続人を確定します。誰が相続人かを正確に把握しないと、その後の協議や手続きが進められません。

財産調査

預貯金・不動産・株式・自動車・負債など、被相続人の財産状況を調査します。プラスの財産だけでなく、借金などマイナスの財産も含めて把握することが大切です。

相続放棄・限定承認の検討

相続放棄や限定承認を希望する場合、相続を知ったときから3か月以内に家庭裁判所へ申立てが必要です。

✅ 「借金が多そう」「負債額が分からない」といった場合は、早めに検討しましょう。期限を過ぎると単純承認となり、原則として相続放棄ができなくなります。

4か月以内にやること|被相続人の準確定申告

被相続人に所得(給与、年金収入、不動産収入など)があった場合、死亡から4か月以内に「準確定申告」を行う必要があります。これは、被相続人のその年1月1日から死亡日までの所得についての確定申告です。

✅ 相続税の申告・納税とは別の手続きですので、忘れずに対応しましょう。

10か月以内にやること|相続税の申告・納付

相続税の課税対象となる場合、死亡から10か月以内に申告・納付しなければなりません。

相続税が発生するかどうかは、財産評価額によって決まります(基礎控除:3,000万円+600万円×法定相続人の数)。

✅ 相続税の試算・申告は税理士業務のため、当事務所では税理士と連携してサポートしています。

できるだけ早めに進めたい名義変更手続き

名義変更の多くには法律上の期限がありませんが、放置すると後で大きな手間につながります。次のような財産は、できるだけ早めに名義変更を進めましょう。

- 預貯金(銀行口座の解約・名義変更)

- 株式・投資信託(証券会社での手続き)

- 自動車(運輸支局・軽自動車検査協会での手続き)

- 不動産(法務局での相続登記)

【重要】不動産の相続登記は2024年4月から義務化

不動産は2024年4月から相続登記が義務化され、相続を知った日から3年以内に登記申請をしないと、10万円以下の過料が科される可能性があります。「名義変更を後回しにする」ことが現実のリスクとなりましたので、特に注意が必要です。

名義変更の注意点

- 必要書類(戸籍謄本・相続関係説明図・遺産分割協議書など)をきちんと整える

- 相続人全員の合意が取れているか事前に確認する

相続手続きでよくあるトラブル事例

ケース1|相続放棄の期限を過ぎてしまった

事例:被相続人に多額の借金があったが、相続人が3か月の期限を知らず単純承認となってしまい、結果として借金を相続することに。

✅ 「相続を知った日」から3か月以内に、家庭裁判所へ相続放棄の申立てが必要です。少しでも借金の可能性があれば、早めに財産調査と検討を行いましょう。

ケース2|名義変更を先延ばしにしてしまった

事例:「いつでもできる」と思い不動産の相続登記を放置していたところ、2024年4月の義務化を機にペナルティのリスクが発生。さらに次の代へと相続が進み、関係者が増えて手続きが困難になっていた。

✅ 不動産に限らず、預貯金・株式・自動車も、相続が発生したらできるだけ早めに全体像を整理し、順次手続きを進めることが大切です。

ケース3|遺産分割協議をせずに一部財産だけ動かしてしまった

事例:相続人の一部が、急ぎで使いたいという理由で被相続人名義の預貯金を単独で引き出してしまい、後の遺産分割協議で大きな対立が生じた。

ポイント

- 相続財産は、原則としてすべての相続人の共有財産です(民法898条)

- 遺産分割協議を経ずに一部財産を動かすと、相続人間のトラブルの要因になります

✅ 相続財産を動かす前に、遺産分割協議書を作成するのが原則です。葬儀費用などやむを得ない出金が必要な場合も、他の相続人に事前に説明し合意を得ておくと安心です。

まとめ

相続手続きは、「何を・いつまでに・どう進めるか」を押さえることがスムーズに進めるカギです。意識したい3つのポイントは次のとおりです。

- 放置しない:3か月・4か月・10か月など、期限のあるものを最優先に

- 勝手に動かさない:相続財産は共有財産。協議書を作成してから動かす

- 手続きを正確に進める:名義変更を後回しにしない(特に不動産)

万一トラブルが起きると、相続人間の関係に深い亀裂が入り、解決までに多大な労力と時間を要することもあります。早めに全体像を把握し、必要に応じて専門家に相談しながら進めましょう。

Kanade行政書士事務所でも、相続手続きの全体整理から各種手続きの代行まで承っています。

👉 次回:相続後の届出とデジタル遺産整理について|宇都宮市【vol.10】

📚 シリーズ目次:相続手続き解説シリーズまとめページ

よくある質問

相続放棄の期限はいつですか?

相続の開始(亡くなったこと)と自分が相続人であることを知った日から3か月以内です。この期間内に家庭裁判所へ申述しない場合、相続を承認したとみなされます。3か月では判断が難しい場合、期間の伸長申立てが可能です。

準確定申告とは何ですか?期限はいつですか?

亡くなった方の代わりに相続人が行う確定申告のことです。死亡日の翌日から4か月以内に税務署へ提出する必要があります。故人が自営業者・年金受給者などだった場合に必要になります。

相続税の申告期限はいつですか?

相続開始を知った日の翌日から10か月以内です。相続税が発生しない場合は申告不要ですが、配偶者の税額軽減・小規模宅地等の特例などを使う場合は申告が必要なことがあります。税理士への早めの相談をおすすめします。