事業承継を終えた後に「もっと早く準備しておけばよかった」と後悔する経営者は少なくありません。後悔の多くは、準備不足・情報不足・コミュニケーション不足から生じます。この記事では、事業承継でよくある後悔のパターンと、それを避けるための考え方を解説します。

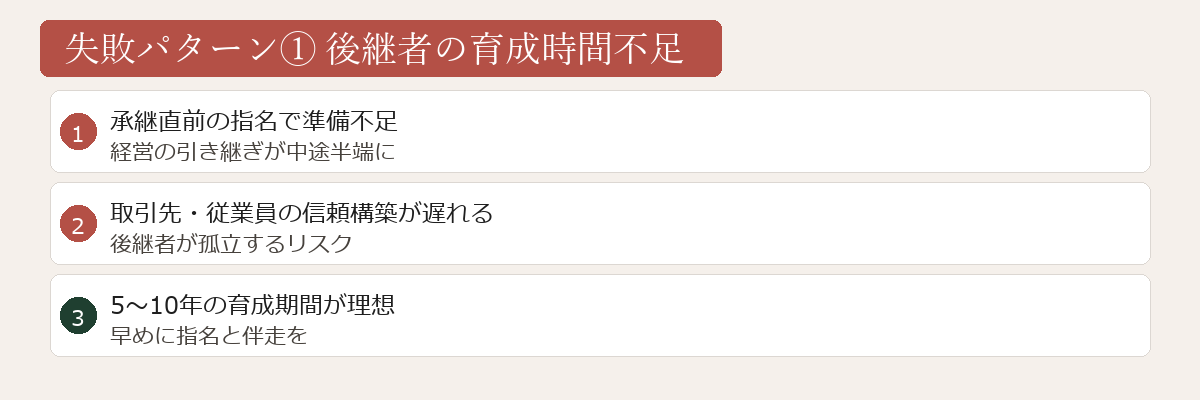

後悔パターン① 後継者の育成が間に合わなかった

「自分が引退するまでに後継者を一人前にしよう」と思っていたが、時間が足りなかった——これが最も多い後悔の一つです。

後継者の育成には、技術・知識の伝達だけでなく、取引先・金融機関との関係構築、経営判断の経験積み、従業員からの信頼獲得など、多くの時間が必要です。一般的に、後継者育成には5〜10年かかるとも言われます。

「もうそろそろ」と感じたときには、すでに手遅れになっていることも。後継者候補が決まったら、早めに権限移譲・経験の機会を与えることが重要です。

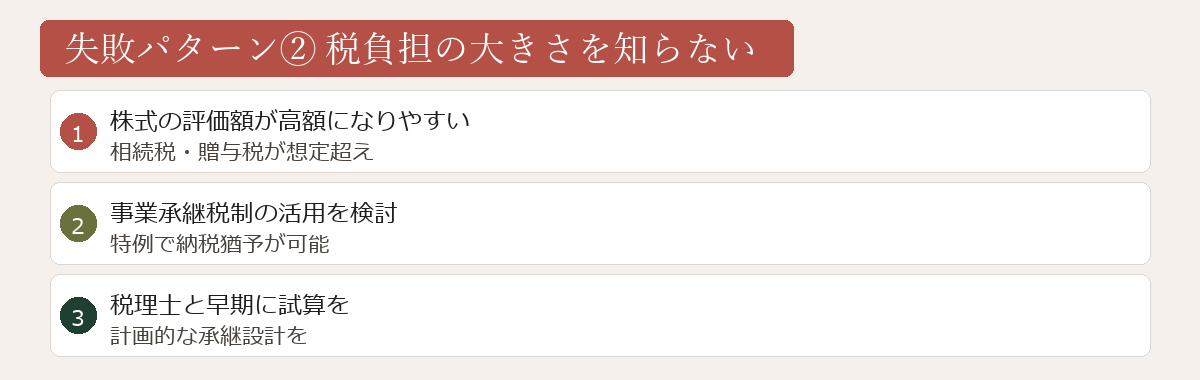

後悔パターン② 税負担の大きさを知らなかった

事業承継には、自社株・事業用不動産などの移転に伴う税負担が発生することがあります。生前贈与には贈与税、相続による移転には相続税、売却には譲渡所得税がかかります。

「知らなかった」では済まされない税負担が発生するケースもあるため、事業承継を検討し始めたら税理士に相談し、税負担のシミュレーションを早めに行うことをおすすめします。

なお、一定の要件を満たす場合には「事業承継税制(非上場株式等についての贈与税・相続税の納税猶予制度)」の活用が可能です。この制度の適用要件・手続きは複雑なため、税理士への相談が不可欠です。

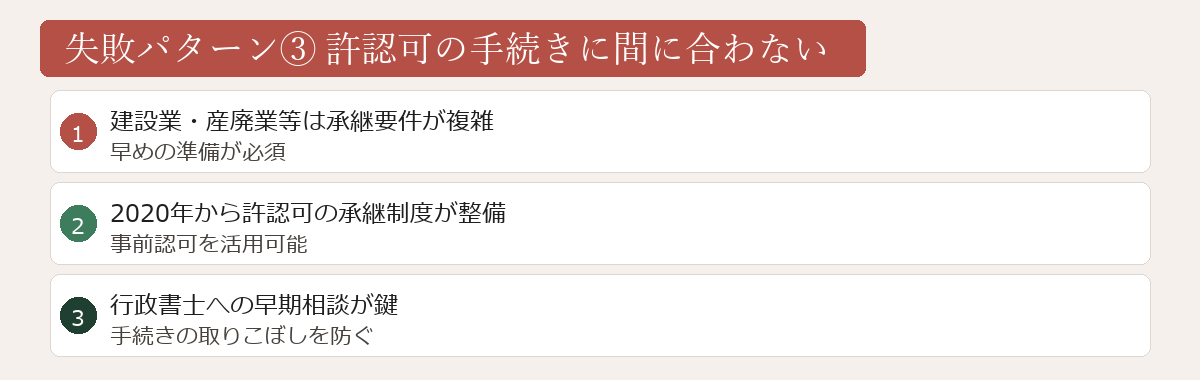

後悔パターン③ 許認可の手続きが間に合わなかった

「許認可は後でどうにかなる」と思っていたが、後継者が要件を満たしておらず申請が通らなかった、空白期間が生じてしまった——というケースがあります。

許認可の種類によっては、後継者が資格や実務経験を積む必要があります。許認可の引継ぎは事前確認と計画的な準備が欠かせません。

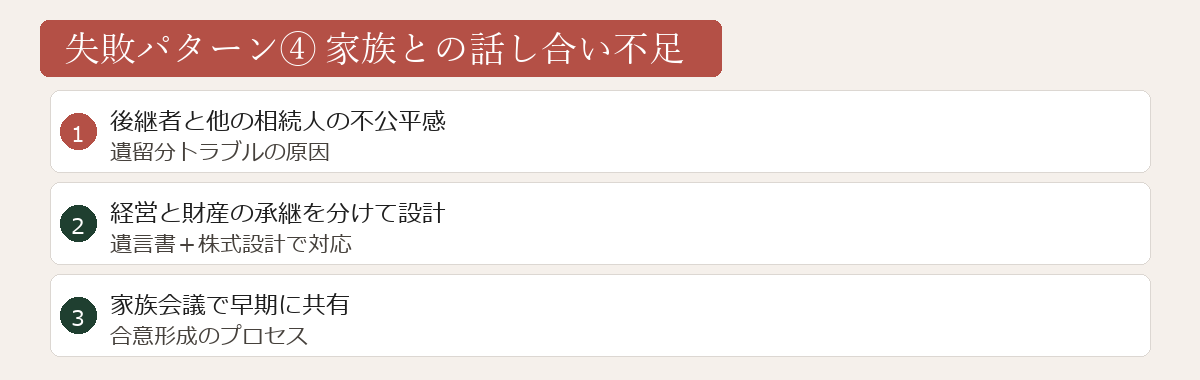

後悔パターン④ 家族との話し合いが不十分だった

後継者の子どもには伝えていたが、他の相続人(子ども・配偶者)とは話し合っていなかった——結果として相続時に揉めてしまったというケースがあります。

事業承継の方針(誰が何を引き継ぐか)は、関係する家族全員に説明し、理解を得ておくことが大切です。遺言書を作成しておくことで、後の紛争リスクを大幅に減らすことができます。

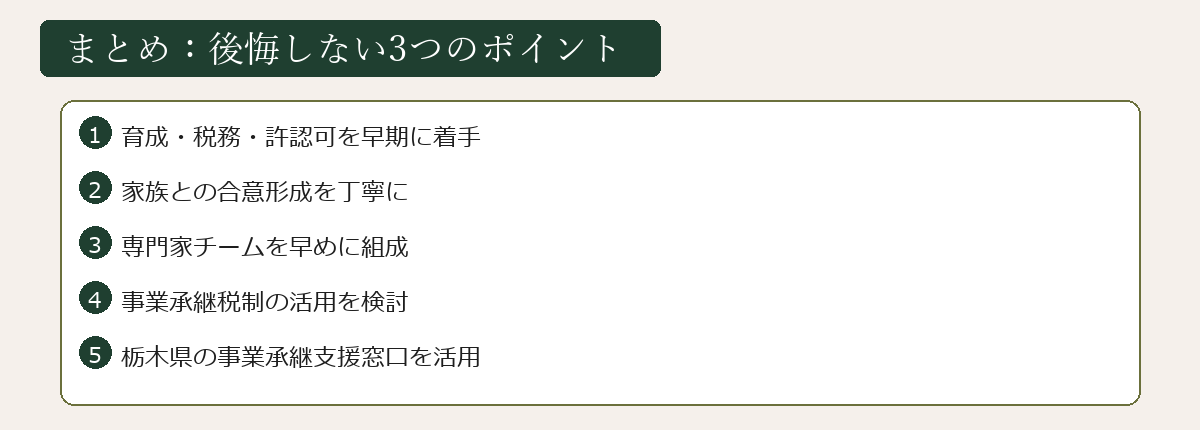

後悔しないための3つのポイント

- 早く始める:60代前半から方向性の検討を始め、段階的に準備を進める

- 専門家を使う:税理士・司法書士・行政書士の専門領域を活用し、適切なサポートを受ける

- 家族と話す:後継者だけでなく、関係する家族全員に方針を説明し、遺言書等で明確にする

「まだ元気だから大丈夫」という間に、計画的に準備を進めることが後悔しない事業承継につながります。

よくある後悔のパターン

事業承継がうまくいかなかったケースには、次のような共通点があります。

- 後継者選定が遅すぎた:急な相続で準備が間に合わず

- 株式が分散してしまった:経営権の不安定化

- 遺留分を考慮していなかった:兄弟間のトラブルに発展

- 個人保証の引継ぎに時間がかかった:経営に影響

- 家族への説明が不十分:感情的な対立

いずれも、早めの準備で防げる問題ばかりです。

事業承継で後悔しないために、早めに考えたいこと

事業承継は、経営者にとって最大の課題の一つです。後悔しないためには、早い段階から次のような視点で準備を始めることが大切です。

① 承継先の選定

親族内承継・従業員承継・第三者承継(M&A)のうち、自社に適した方法を検討します。親族内承継が難しければ、他の選択肢も視野に入れることが現代では一般的です。

② 後継者の育成

後継者候補が決まっている場合でも、経営者としての育成には時間がかかります。10年単位での計画が理想的です。

③ 株式の承継設計

後継者に経営権を集中させつつ、他の相続人に遺留分を侵害しない配分を考えます。家族信託の活用も選択肢です。

④ 個人保証の見直し

経営者の個人保証を後継者へスムーズに引き継ぐため、金融機関と早めに協議します。

事業承継のための主な制度

事業承継を支援する制度には、次のようなものがあります。

① 事業承継税制

非上場株式等の相続税・贈与税の納税猶予・免除制度。要件を満たせば、税負担を大幅に軽減できます。税務判断は税理士の業務範囲です。

② 経営承継円滑化法

遺留分の民法特例・金融支援・所在不明株主対策など、事業承継を円滑にするための仕組みです。

③ 家族信託

株式を信託することで、経営権の集中と財産の柔軟な承継を両立できます。

④ 遺言書

株式や事業用資産の承継先を明記することで、後継者に経営権を渡せます。

詳しく知りたい方へ

事業承継税制(特例措置)の概要と期限

事業承継に伴う自社株の税負担を軽減できる「事業承継税制」は、特例措置と一般措置があります。特例措置のほうが適用範囲が広く、使いやすい内容になっています。

| 項目 | 特例措置 | 一般措置 |

|---|---|---|

| 対象株数 | 全株式(議決権株式) | 発行済み議決権株式の3分の2まで |

| 猶予割合 | 贈与税:100% 相続税:100% | 贈与税:100% 相続税:80% |

| 承継計画の提出期限 | 2027年(令和9年)12月31日まで | 期限なし |

| 承継の期限 | 2027年(令和9年)12月31日までに贈与・相続 | 制限なし |

特例措置を使うには、「特例承継計画」を都道府県に提出する必要があります(提出期限:2027年12月31日)。この期限を過ぎると特例措置は使えなくなるため、検討している方は早めに税理士に相談することをおすすめします。

栃木県での事業承継支援機関への相談

「何から始めればよいかわからない」という段階から相談できる機関があります。

- 栃木県事業承継・引継ぎ支援センター(宇都宮市):後継者不在の事業者向けに、第三者承継のマッチング・専門家派遣を無料で提供。電話相談も可。

- 栃木県商工会議所連合会:地域の商工会議所を通じた事業承継セミナー・相談会を実施。

- 日本政策金融公庫 宇都宮支店:事業承継に関わる融資・補助金情報の案内。

行政書士は、専門家チームの一員として許認可・遺言書・任意後見の分野でサポートします。「誰に相談すればよいかわからない」という場合も、まずお気軽にご相談ください。

ステップバイステップの承継プラン

後悔しない事業承継のためには、段階的な進め方が効果的です。

- 現状把握(1年目):事業・財産・家族関係の整理

- 承継方針の決定(2年目):親族内・従業員・第三者のいずれか

- 後継者の育成開始(3〜5年目):経営経験の蓄積

- 株式・資産の段階的移転(6〜8年目):贈与や信託の活用

- 経営権の完全移譲(9〜10年目):代表交代

- 退任後のフォロー:相談役としての関与

まとめ

事業承継の実務では、次のような支援を行政書士として提供できます。

- 許認可の承継手続き(建設業許可等)

- 遺言書・家族信託契約書の作成

- 家族・関係者との合意形成支援

税務は税理士、登記は司法書士と連携して進めます。Kanade行政書士事務所では、事業承継のご相談を丁寧にお受けしています。「何から始めればいいか分からない」段階でも、お気軽にお声がけください。

事業承継税制とはどんな制度ですか?

事業承継税制(非上場株式等についての贈与税・相続税の納税猶予・免除制度)は、後継者が一定の要件を満たした場合に、自社株の贈与税・相続税の納税が猶予・免除される制度です。特例措置(2027年12月31日までに承継計画提出が必要)と一般措置があります。適用要件・手続きは複雑なため、税理士への相談が不可欠です。

事業承継は何年前から準備を始めるべきですか?

一般的に事業承継の準備には3〜5年以上、後継者育成まで含めると5〜10年かかるとされています。「まだ元気」と思っているうちに、少なくとも60代前半から方向性の検討と専門家への相談を始めることをおすすめします。

事業承継の相談は誰にすればよいですか?

事業承継は複数の専門家が関わります。税務・自社株評価・事業承継税制は税理士、登記・定款変更は司法書士、許認可の承継申請・遺言書作成は行政書士が担当します。全体的な相談窓口としては、中小企業庁の「事業承継・引継ぎ支援センター」も活用できます。