「終活」という言葉はよく聞くけど、具体的に何をすればいいの?この記事では、行政書士が提案する「生前対策の全体像」を、3つのセットで分かりやすく整理しました。

この記事でわかること

- 生前対策に必要な3つの契約

- 任意後見契約・死後事務委任契約・遺言書の役割の違い

- 特におひとりさまに必要な準備

なぜ生前対策が必要なのか

「元気なうちは準備しなくていい」と思いがちですが、判断能力が低下してからでは手遅れです。

- 認知症になると銀行口座が凍結されることがある

- 病院・施設の契約手続きを誰が行うか決めていないと困る

- 亡くなった後の手続きを頼める人がいない

生前対策は「元気なうちにこそ」準備するものです。

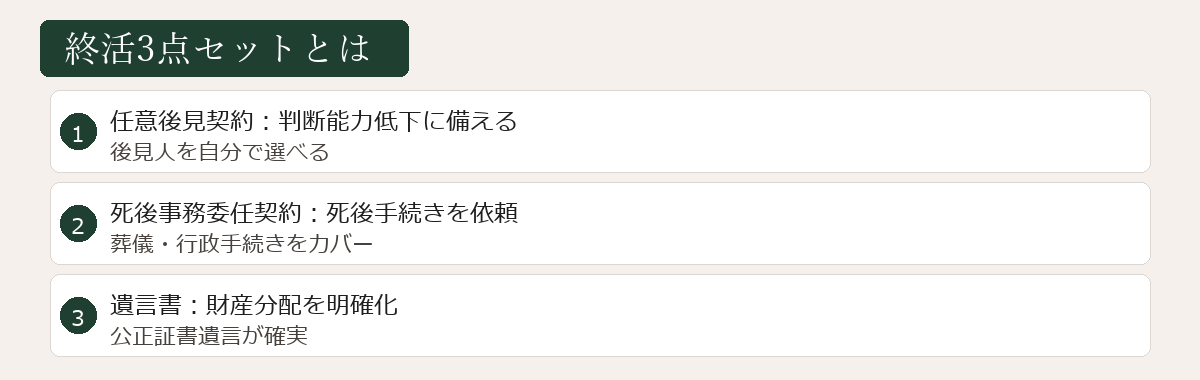

終活3点セットとは

「終活3点セット」を準備する順番

終活3点セットを準備する際のおすすめの順番をご紹介します。

1.任意後見契約:判断能力低下時の備え

2.死後事務委任契約:死後の事務の委任

3.遺言書の作成:財産の承継先を明確に

一度に全てを整える必要はなく、ご自身の状況に合わせて段階的に進められます。どれを優先すべきか、ご家族の状況を踏まえて一緒に考えるのが、私たちの役割です。

3つの契約の役割分担

| タイミング | 対応する契約 |

|---|---|

| 認知症・判断能力低下時 | 任意後見契約 |

| 亡くなった直後の手続き | 死後事務委任契約 |

| 財産の分け方 | 遺言書 |

この3つを組み合わせることで、「生きている間も・亡くなった後も」安心できる体制が整います。

① 任意後見契約(認知症になったときのサポート)

判断能力が低下したとき、財産管理や生活のサポートをしてもらう人(任意後見人)を、元気なうちに自分で選ぶ契約です。

法定後見(家庭裁判所が後見人を選ぶ)と違い、自分が信頼する人を選べるのが最大のメリットです。

- 任意後見人ができること:財産管理・預貯金の管理・介護施設の契約など

- 任意後見人ができないこと:医療行為への同意・事実行為(介護の世話そのもの)

② 死後事務委任契約(亡くなった後の手続きを頼む)

亡くなった後に必要な手続き(葬儀・納骨・施設の退去・行政への届け出・デジタル遺品の整理など)を、信頼できる人(受任者)に委任する契約です。

特におひとりさまや身寄りのない方にとって、最も重要な生前対策です。

| 委任できる主な事務 |

|---|

| 葬儀・火葬・納骨の手配 |

| 賃貸住宅・施設の退去手続き |

| 各種行政機関への届け出 |

| 医療費・入院費の支払い |

| SNS・メールアカウントの削除 |

| 遺品整理業者への依頼 |

③ 遺言書(財産の分け方を決める)

亡くなった後に「誰に・何を・どのくらい」残すかを明確にするのが遺言書です。

上の①②が「手続き」のサポートなら、遺言書は「財産の分け方」の意思表示です。

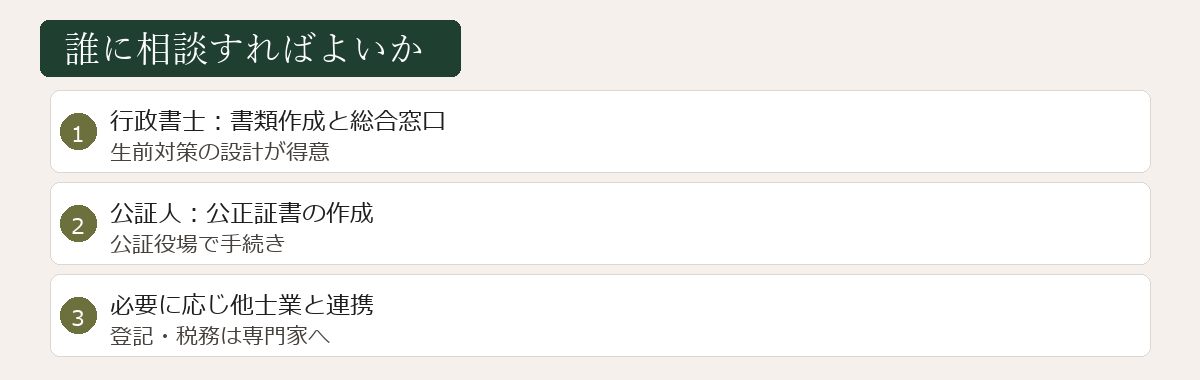

誰に相談すればよいか

任意後見契約・死後事務委任契約・遺言書(公正証書遺言)はすべて公証人の前で作成します。行政書士は内容の設計から公証役場との調整まで一括してサポートできます。

生前対策の費用目安

生前対策として代表的な「任意後見契約」「死後事務委任契約」「遺言書(公正証書)」の3つについて、費用の目安を以下の表にまとめました。いずれも内容の複雑さや依頼する専門家によって異なりますが、参考にしてください。

| 手続き | 行政書士報酬目安 | 公証役場費用(別途) |

|---|---|---|

| 任意後見契約 | 10万〜15万円程度 | 約1万1,000円(基本手数料) |

| 死後事務委任契約 | 5万〜15万円程度 | 約1万1,000円(公正証書にする場合) |

| 公正証書遺言 | 8万〜15万円程度 | 財産額により異なる(1万1,000円〜) |

| 3つセット(終活3点セット) | 20万〜40万円程度 | 各公証役場費用が別途 |

公証役場の費用は財産の総額や証書の複雑さによって変わります。

いつから始めるべきか

生前対策は「まだ早い」と感じているうちに始めるのが最善です。特に任意後見契約は、判断能力が低下してからでは締結できません。認知症の診断が下りた後では手遅れになるため、元気なうちの準備が絶対条件です。

50代のうちに

財産や家族構成の「見える化」を始めましょう。エンディングノートに情報を整理し、将来の意向を家族に伝えておくことが大切です。遺言書や後見契約について学ぶ時期としても適しています。

60代のうちに

具体的な行動に移す最適な時期です。公正証書遺言を作成し、任意後見契約・死後事務委任契約を締結しておきましょう。健康状態が良好なうちに動いておくことで、選択肢の幅が広がります。

70代以降は更新と実行

作成済みの遺言書や契約書を定期的に見直しましょう。財産状況の変化(不動産の売却・新たな預貯金口座)や家族構成の変化(孫の誕生・子の離婚)があれば、内容を更新することが重要です。また、体調変化を感じたら任意後見の「発動」について、あらかじめ決めておいた受任者・家族と話し合いを始めましょう。

「認知症になってから相談に来られても任意後見の締結はできない」というのが現実です。後悔しないためにも、できるだけ早めのご相談をお勧めします。

「何もしなかった」場合に起きること

生前対策をしないまま判断能力が低下したり、亡くなったりすると、どのような問題が起きるのでしょうか。実際に多い困りごとをご紹介します。

① 銀行口座が使えなくなる:認知症等で判断能力が低下すると、本人の意思確認ができないとして銀行口座が事実上凍結状態になります。日々の生活費・施設費用の支払いにも困ることがあります。任意後見契約があれば、後見人が財産管理を継続できます。

② 施設の入居契約ができない:老人ホームや有料老人ホームへの入居には本人の署名が必要です。判断能力がないと見なされた場合、後見人なしでは契約が進みません。

③ 死後に身内が大変になる:亡くなった後の手続き(葬儀・役所・各種解約)を誰がどう対応するか決まっていないと、残された家族や身内に多大な負担がかかります。特におひとりさまの場合、手続きを引き受けてくれる人がいないことで手続きが停滞するケースがあります。

まとめ

「生前対策の全体像」について、この記事では次のポイントをお伝えしました。

- なぜ生前対策が必要なのか

- 生前対策の費用目安

- 終活3点セットとは

- 「終活3点セット」を準備する順番

- ① 任意後見契約(認知症になったときのサポート)

それぞれの手続きや判断には、ご家族の状況によって個別の配慮が必要になる場面もあります。気になる点があれば、早めに情報を整理しておくことが安心につながります。

よくある質問

生前対策として行政書士に依頼できることは何ですか?

遺言書の作成・任意後見契約・家族信託(司法書士と連携)・財産整理・エンディングノートのサポートなどです。相続が発生する前の準備をトータルでサポートします。

生前対策を何もしないとどんなリスクがありますか?

認知症で判断能力を失うと遺言書が作れなくなること、相続人間でトラブルになりやすいこと、節税対策が取れなくなることなどのリスクがあります。元気なうちの準備が安心につながります。

生前対策はどの専門家に相談すればよいですか?

遺言書・後見・終活は行政書士、不動産の登記・信託登記は司法書士、相続税の節税は税理士が担当します。Kanade行政書士事務所では必要に応じて各専門家と連携しています。