終活の中でも「お金の整理」は後回しにされがちですが、最も重要なテーマです。何がどこにどれだけあるかを把握しておくことが、相続手続きのスムーズな出発点になります。この記事では、財産の種類ごとの整理の仕方と、注意すべきポイントを解説します。

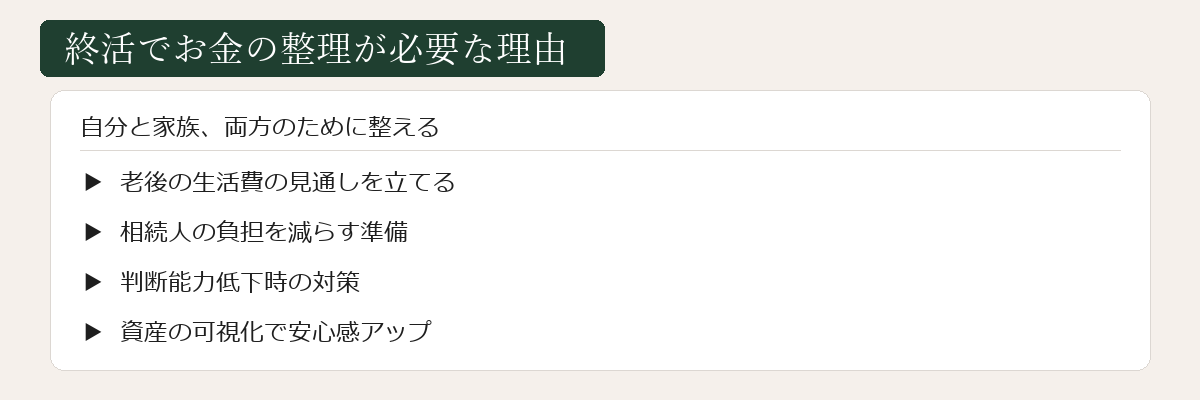

終活でお金の整理が必要な理由

「財産の整理は後でいい」と思っているうちに、亡くなった後の相続手続きが大変になるケースは非常に多いです。財産の全体像がわからないと、相続人が手続きを進める際に多くの時間と手間がかかります。

把握されていない口座や保険は、手続きが遅れたり、最悪の場合は相続人に知られないまま放置されてしまうこともあります。財産の「見える化」は、本人の意思を相続に反映させるためにも欠かせません。

- 財産の全体像がわからないと相続人が困る

- 把握できていない口座・保険が放置されるリスク

- 本人の意思を財産に反映させるための前提として必要

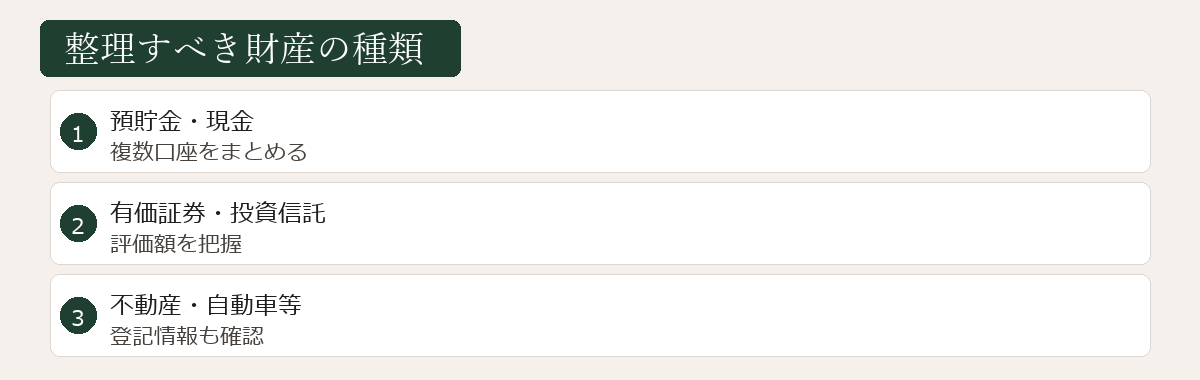

整理すべき財産の種類

終活で整理すべき財産には、以下のようなものがあります。一つひとつ確認しながら、財産目録にまとめていきましょう。

- 預貯金:銀行口座・ゆうちょ銀行。口座の数と残高の概算を把握する

- 生命保険・医療保険:保険証券を確認し、受取人が誰になっているかも重要

- 不動産:自宅・土地・投資物件。登記の内容確認は司法書士にご相談ください

- 有価証券・投資信託:証券会社・口座番号・銘柄を記録する

- 年金・退職金の記録:年金手帳・退職金の計算書などを保管する

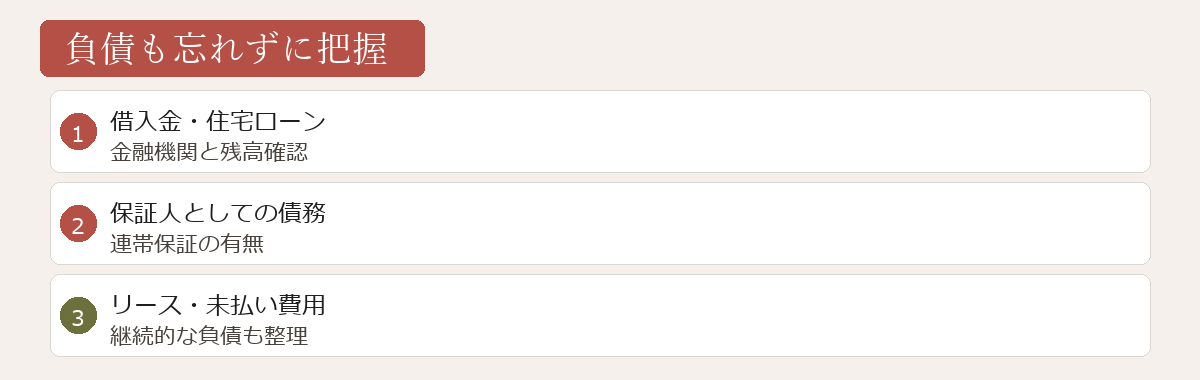

負債も忘れずに把握する

財産の整理では「プラスの財産」だけでなく「負債(マイナスの財産)」も把握することが重要です。負債を把握していないと、相続後に思わぬ負担が生じることがあります。

- 住宅ローンの残額

- 消費者ローン・クレジットの残債

- 保証人になっている債務

負債がある場合は、相続放棄の検討も選択肢のひとつです。相続放棄は、相続を知った日から3ヶ月以内に家庭裁判所で手続きをする必要があります。争いのある相続については弁護士にご相談ください。

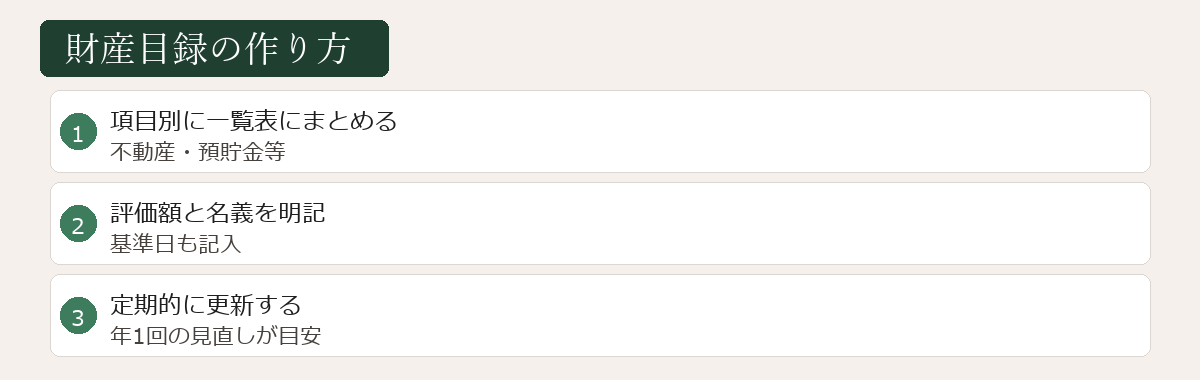

財産目録の作り方

財産目録は、A4用紙1枚程度にまとめるだけでも十分です。種類・金融機関名・概算額・書類の保管場所を一覧にしておくことで、家族がすぐに把握できるようになります。

デジタルデータも忘れずに記載しましょう。ネット銀行・電子マネー・ポイント残高なども財産に含まれます。年に1回程度、内容を更新することをおすすめします。財産目録の作成は当事務所でもサポートしています。

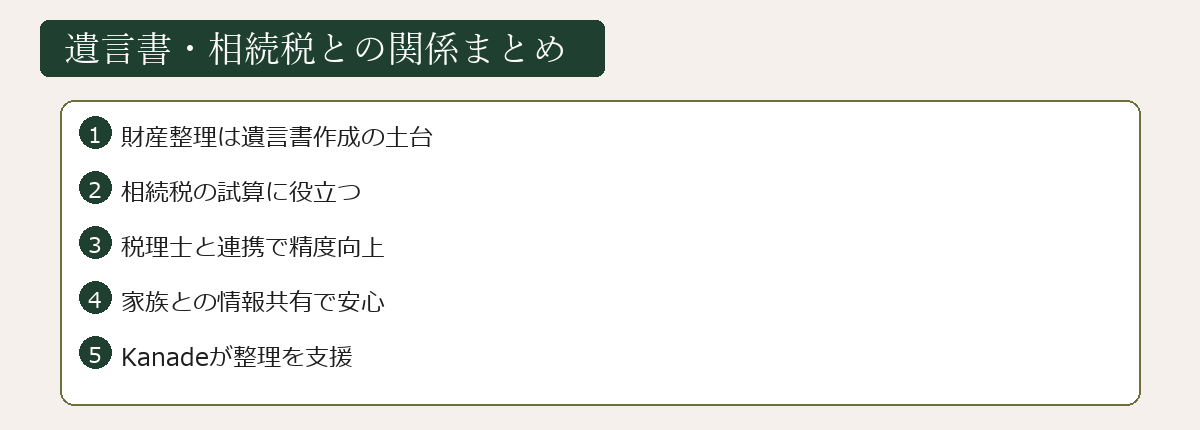

財産整理と遺言書・相続税の関係

財産の全体像が把握できてから、遺言書の内容を具体的に検討しやすくなります。「誰に何を残すか」を考える前提として、まず財産を把握することが重要です。

相続税が発生するかどうかは、基礎控除(3,000万円+600万円×法定相続人数)を超えるかどうかで決まります。詳細な計算・申告については税理士にご確認ください。当事務所では財産目録の作成・遺言書の作成をサポートしています。

Kanade行政書士事務所へのご相談

「財産が把握できていない」「財産目録の作り方がわからない」という段階からご相談いただけます。どこから始めればよいかわからない方も、まずはお気軽にご連絡ください。

財産目録の作成・遺言書の作成サポートを通じて、お客様の「終活」を丁寧にお手伝いします。

終活のお金の整理で専門家を活用する

終活のお金の整理をおこなう際には、必要に応じて専門家の力を借りることをおすすめします。税理士には老後の税金対策・相続税の試算、ファイナンシャルプランナーには老後の収支計画・保険の見直し、行政書士には遺言書作成・財産目録の整備・生前対策全般の相談ができます。

「誰に何を相談すればよいかわからない」という場合は、まず行政書士に相談することで、どの専門家が必要かを整理してもらうことができます。当事務所では初回六十分無料で終活のお金に関するご相談をお受けしています。財産の状況をお聞きした上で、最適な準備の方向性をご提案いたします。

終活のお金の整理は、単なる「片付け」ではなく、自分と家族の未来を守るための大切な作業です。「財産をどう守り・どう引き継ぐか」という視点を持ちながら取り組むことで、より充実した準備ができます。お金の整理に行き詰まったときは、一人で抱え込まず、専門家に相談することで突破口が開けることがあります。

当事務所では、終活全般のご相談を初回六十分無料でお受けしています。財産の棚卸しから遺言書作成・任意後見契約まで、お客様の状況に合わせた最適な方法をご提案します。宇都宮市・栃木県内を中心に、オンラインでのご相談にも対応しておりますのでお気軽にご連絡ください。

お金の整理で最初にやるべきこと

終活においてお金の整理とは、「自分の財産と負債を把握すること」から始まります。まず現在の財産を書き出してみましょう。預貯金・不動産・有価証券・生命保険・年金の受給状況・車・貴金属、そして住宅ローンやその他の借入金も含めて一覧にすることが大切です。

銀行口座は使っていない口座が複数あるケースが多く、まずは口座の棚卸しをおこないましょう。使っていない口座は解約しておくと、相続発生時に家族が調査する手間が省けます。また、自動引き落としで忘れているサービス(サブスクリプションや保険料など)も確認しておきましょう。

老後資金の見通しを立てる方法

老後のお金の不安を解消するためには、「収入と支出の見通し」を立てることが有効です。年金の受給額は「ねんきん定期便」や「ねんきんネット」で確認でき、毎月の生活費と比較することで、不足額の目安がわかります。

医療費・介護費については予測が難しいですが、公的介護保険の自己負担額の目安や、高額療養費制度の内容を把握しておくことで、過度な不安を持たずに済みます。「老後2,000万円問題」が話題になりましたが、実際の必要額は生活スタイルや家族構成によって大きく異なります。

財産を次世代に引き継ぐための準備

終活のお金の整理は、「今の生活を守る」だけでなく「次世代へ引き継ぐ」という視点も大切です。誰に何を残したいかという希望を遺言書に書いておくことで、想いを形にすることができます。また、生前贈与・生命保険の受取人指定・家族信託など、財産の引き継ぎ方はさまざまです。どの方法が自分の状況に合っているか、専門家に相談しながら考えていくことをおすすめします。